연금 받던 남편이 죽으면, 아내는?

글 : 김동엽 / 미래에셋투자와연금센터 상무 2018-07-16

Q. 얼마 전 최씨(65세)는 사고로 남편(68세)을 잃었다. 남편을 잃은 슬픔도 컸지만, 당장 생계를 어떻게 꾸려야 할지 걱정이다. 지금까지는 남편이 보험회사에 가입해 둔 연금보험과 국민연금공단에서 받는 노령연금으로 생활비를 충당해 왔다. 그리고 3년전부터는 남편 소유의 주택을 담보로 주택연금에 가입해 부족한 생활비를 보충해 왔었다. 이 같은 상황에서 갑자기 남편이 잃고 나니 걱정이 앞설 수 밖에 없다. 남편이 사망한 다음에도 연금은 계속 나오는 걸까? 혹시 연금이 중단되거나 줄어들지는 않을까? 연금이 감액된다면 얼마나 줄어드는 걸까?

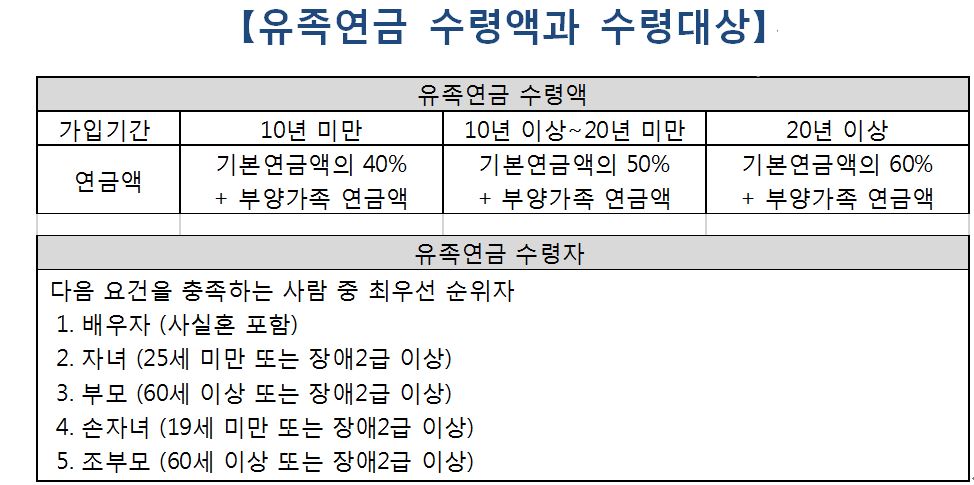

A. 연금 종류에 따라 배우자에게 지급되는 연금에 차이가 난다. 먼저 국민연금부터 살펴보자. 국민연금 가입자나 노령연금 수령자가 사망하면 배우자에게 유족연금이 지급된다. 배우자가 없으면 자녀(25세 미만), 부모(60세 이상) 순으로 유족연금이 지급된다. 자녀와 부모가 장애2급 이상이면 나이와 상관없이 유족연금을 받을 수 있다.

유족연금의 크기는 사망자의 국민연금 가입기간에 따라 차이가 난다. 가입기간이 20년 이상이면 기본연금의 60%, 10년 이상 20년 미만이면 50%, 10년 미만이면 40%를 유족연금으로 수령한다. 앞서 최씨 남편이 20년 이상 국민연금 보험료를 납입하고 노령연금으로 매달 140만원을 수령하고 있었다면, 최씨는 매달 84만원을 유족연금으로 수령하게 된다.

다만 부부가 모두 노령연금을 수령하던 중 한 사람이 먼저 사망하는 경우는 사정이 다르다. 이때는 노령연금과 유족연금을 중복해서 받을 수는 없다. 가령 노령연금으로 남편은 140만원, 아내는 60만원을 수령하는 부부가 있다고 해보자. 두 사람 모두 국민연금 가입기간은 20년이 넘는다. 이때 남편이 먼저 사망하면, 아내는 남편 유족연금 84만원(140만원의 60%)과 본인 노령연금(60만원) 중 하나를 선택해 수령해야 한다. 당연히 남편 유족연금을 선택할 것이다. 반대로 아내가 먼저 사망하면 어떻게 될까? 이때 아내 유족연금 36만원(60만원의 60%) 밖에 되지 않기 때문에 남편은 본인 노령연금(140만원)을 선택할 것이다. 다만 유족연금을 포기한 경우에는 포기한 유족연금의 30%(10.8만원)를 노령연금에 더해 수령하므로, 150만8천원을 수령하게 된다.

이번에는 보험회사에 가입한 연금보험을 살펴보자. 연금보험은 계약관계자와 연금수령방법에 따라 가입자 사망 후 연금수령 여부와 기간이 달라진다. 연금계약관계자는 계약자, 피보험자, 수익자가 있다. 계약자는 보험료를 내는 사람, 피보험자는 보험의 대상이 되는 사람, 수익자는 연금을 수령하는 사람이다. 계약자와 피보험자와 수익자를 동일인으로 할 수도 있지만, 각기 다른 사람으로 지정할 수도 있다.

연금수령방법은 크게 상속형, 확정형, 종신형으로 나뉜다. 먼저 상속형은 원금은 남겨 두고 이자만 연금으로 수령하는 방식인데, 만기가 도래하거나 피보험자가 사망하면 수익자가 남은 적립금을 수령하게 된다. 따라서 최씨 남편이 피보험자인 경우 남은 적립금을 수익자가 수령한다. 수익자가 지정되지 않은 때에는 피보험자의 상속인이 적립금을 받아간다.

확정형은 피보험자의 생존여부와 상관없이 일정한 기간을 정해두고 연금을 수령하는 방식이다. 예를 들어 최씨 남편이 60세부터 10년 확정형으로 연금을 수령하다 68세에 사망했다고 치자. 이 경우 최씨는 남편이 사망하고 나서도 남은 2년간 수익자가 연금을 수령하게 된다.

연금수령방법으로 종신형을 선택하면, 피보험자가 살아 있는 동안 계속 연금을 수령할 수 있다. 당연히 피보험자가 오래 살수록 득이 되지만, 일찍 사망하면 그만큼 손해다. 이 같은 문제 때문에 보증지급기간을 두고 있다. 피보험자가 조기에 사망하더라도 보증지급기간이 남아 있으면 계속해 연금을 수령할 수 있다. 예를 들어 최씨 남편이 연금보험의 계약자와 피보험자는 본인으로 하고, 최씨를 수익자로 지정했다고 해 보자. 그리고 60세부터 20년 보증지급을 조건으로 종신형으로 연금을 수령하다 68세에 사망했다. 이렇게 되면 최씨는 남편 사후에도 남은 보증지급기간(12년) 동안 연금을 수령할 수 있다.

만약 최씨 남편이 연금보험에 가입하면서 계약자는 본인으로 하고, 피보험자와 수익자를 최씨로 지정했다면 어떻게 될까? 이때 최씨는 남편 사망과 무관하게 본인이 살아 있는 한 계속 연금을 수령한다. 종신형은 피보험자가 살아 있는 동안 연금을 지급하기 때문이다.

마지막으로 주택연금을 살펴보자. 주택연금이란 살고 있던 집을 담보로 맡기로 연금을 수령하는 제도이다. 수령방식은 일정한 기간을 정해 연금을 받는 확정기간방식과 본인과 배우자가 모두 사망할 때까지 연금을 수령하는 종신방식이 있다.

주택연금을 이용하던 중 주택소유자가 먼저 사망하면 어떻게 될까? 이때는 일단 연금지급이 중단된다. 남은 배우자가 계속 연금을 수령하려면, 그 동안 채무를 인수하겠다는 약정을 해야 한다. 아울러 주택소유권을 완전히 넘겨 받아야 한다. 주택소유자가 사후 6월 이내에 채무인수약정과 소유권확보가 완료되면 주택연금은 재개된다. 그렇지 못하면 채무를 상환하고 주택연금은 중단된다.

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.