Q5. 퇴직급여 한꺼번에 받으면 세금은 얼마나 내야 하나요?

글 : 김동엽 / 미래에셋투자와연금센터 상무 2018-10-01

소득이 있는 곳에 세금이 있다고 한다. 퇴직소득이라고 해서 예외는 아니다. 근로자들이 퇴직할 때 퇴직금을 일시에 받고자 하면, 회사는 퇴직 소득세를 원천 징수하고 남은 금액만 지급한다. 이때 손에 쥔 금액이 생각했던 것보다 적으면, 자연스레 세금을 제대로 계산한 것이 맞나 하는 생각이 든다. 도대체 퇴직 소득세는 어떻게 산출하고, 얼마나 내야 하는 걸까? 단계별로 나눠 꼼꼼하게 살펴보자.

퇴직 소득세에 대해 알려면 과세 대상부터 살펴야 한다. 퇴직 소득세 과세 대상은 소득의 원천에 따라 크게 4가지로 구분할 수 있다.

첫째, 법정 퇴직금이 있다. 1주간 평균 근무시간이 15시간 이상이고 1년 이상 계속 근무한 근로자는 퇴직할 때 퇴직급여를 수령할 수 있는데, 이를 법정 퇴직금이라 한다. 법정 퇴직금은 당연히 퇴직 소득세 부과 대상이다.

둘째, 명예퇴직금이 있다. 회사가 정년이 되기 전에 퇴직하는 근로자에게 법정 퇴직금에 더하여 지급하는 명예퇴직금에도 퇴직 소득세가 부과된다.

셋째, 최근 들어 경영 성과금을 DC형 퇴직연금 계좌에 이체하고 퇴직할 때 수령하기도 하는데, 이 역시 퇴직소득세 과세 대상이다.

마지막으로 2012년 이전에 근로자가 DC 계좌에 추가 납입해 소득·세액공제를 받은 금액과 운용수익 또한 퇴직 소득세 부과 대상이다.

퇴직 소득세 산출의 3가지 특징

지금까지 과세 대상 소득을 살폈다면, 지금부터는 퇴직 소득세 계산 방법을 살펴보자. 본론으로 들어가기 전에 퇴직소득의 성격부터 살펴볼 필요가 있다. 퇴직소득은 근로자가 입사한 다음부터 퇴직할 때까지 장기간에 걸쳐 형성된 소득이다. 이 같은 특성을 무시하고 퇴직소득을 퇴직하는 해의 다른 소득과 합산해 종합 과세하면, 그해 소득세 부담이 커질 수밖에 없다. 그래서 퇴직 소득은 다른 소득과 합산하지 않고 별도로 분류해 과세한다.

하지만 퇴직소득을 따로 분류해 과세한다고 문제가 해결되는 것은 아니다. 한 직장에서 장기간 일하면 퇴직금 규모도 커지기 마련인데, 여기에 바로 누진세율(6~42%)을 적용하면 장기근속자에게 불리할 수밖에 없다. 이 같은 문제 때문에 퇴직 소득세를 산출할 때는 연분 연승이라는 별도의 계산 방법을 적용한다.

먼저 ‘연분’이란 퇴직금을 근속기간으로 나눈다는 뜻이다. 이렇게 근속기간으로 안분(按分) 하면 상대 적으로 낮은 세율을 적용받게 된다. 여기에 다시 근속기간을 곱해 최종적으로 납부할 세금을 구하는 것이 ‘연승’이다.

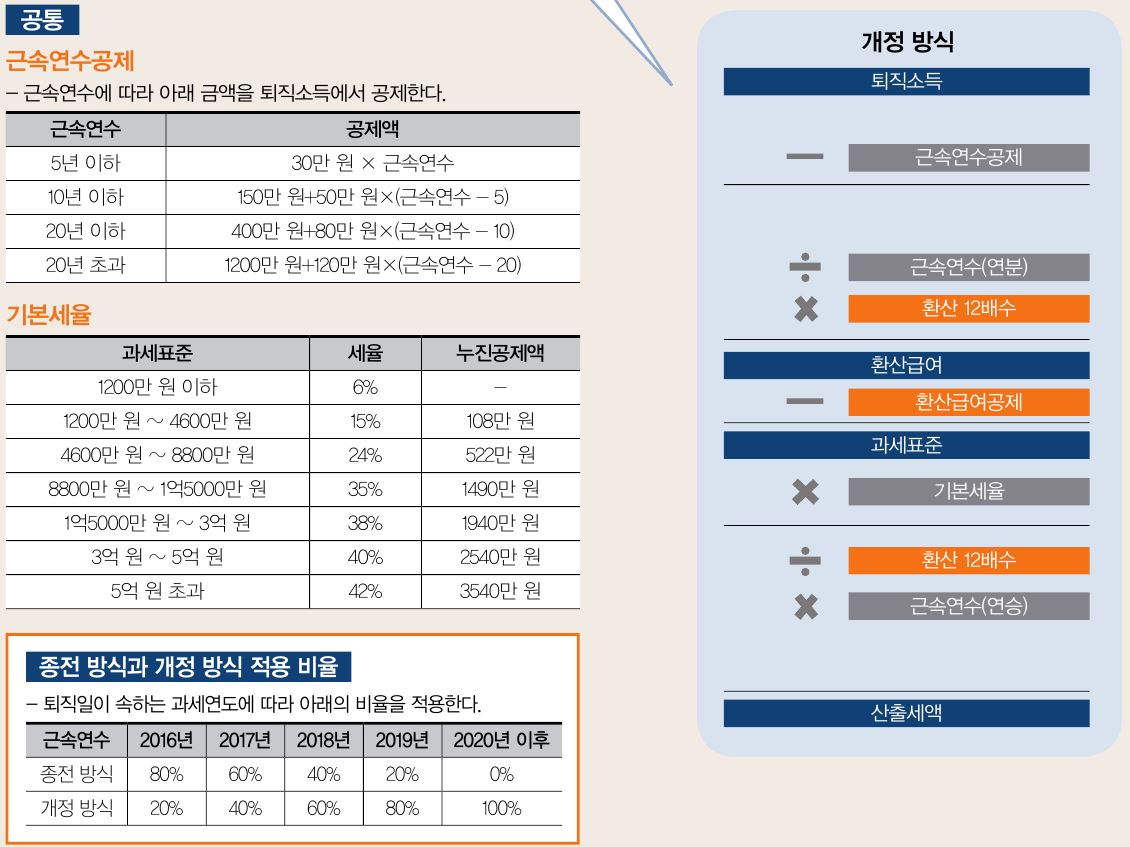

마지막으로 퇴직소득은 노후생활비 재원이다. 그래서 각종 공제 혜택이 있다. 대표적으로 퇴직금의 40%를 공제해주는 정률공제가 있다. 최근에는 정률공제를 대신하기 위한 환산 급여공제를 두고 있다. 이 밖에 장기근속자의 세 부담을 덜어주기 위해 근속연수 공제도 두고 있다.

1단계 ‘종전 방식’에 따른 퇴직 소득세 산출

연분 연승 방식과 각종 공제 혜택을 적용하다 보니 퇴직소득은 다른 소득에 비해 세 부담이 가볍다. 그러자 고소득 근로자는 퇴직금도 고액을 수령하면서 세금까지 너무 적게 낸다는 비판에 부딪히게 됐다. 그래서 고소득자의 세 부담을 강화하는 방향으로 2013년과 2016년에 두 차례 세법 개정이 이뤄졌다.

2013년 세제 개편이 연분 연승 방법을 강화해 퇴직 소득세 부담을 늘렸다면, 2016년에는 정률공제를 폐지하고 연분 연승 방법을 더욱 강화함으로써 고액 퇴직금 수령자의 세 부담을 대폭 늘렸다.

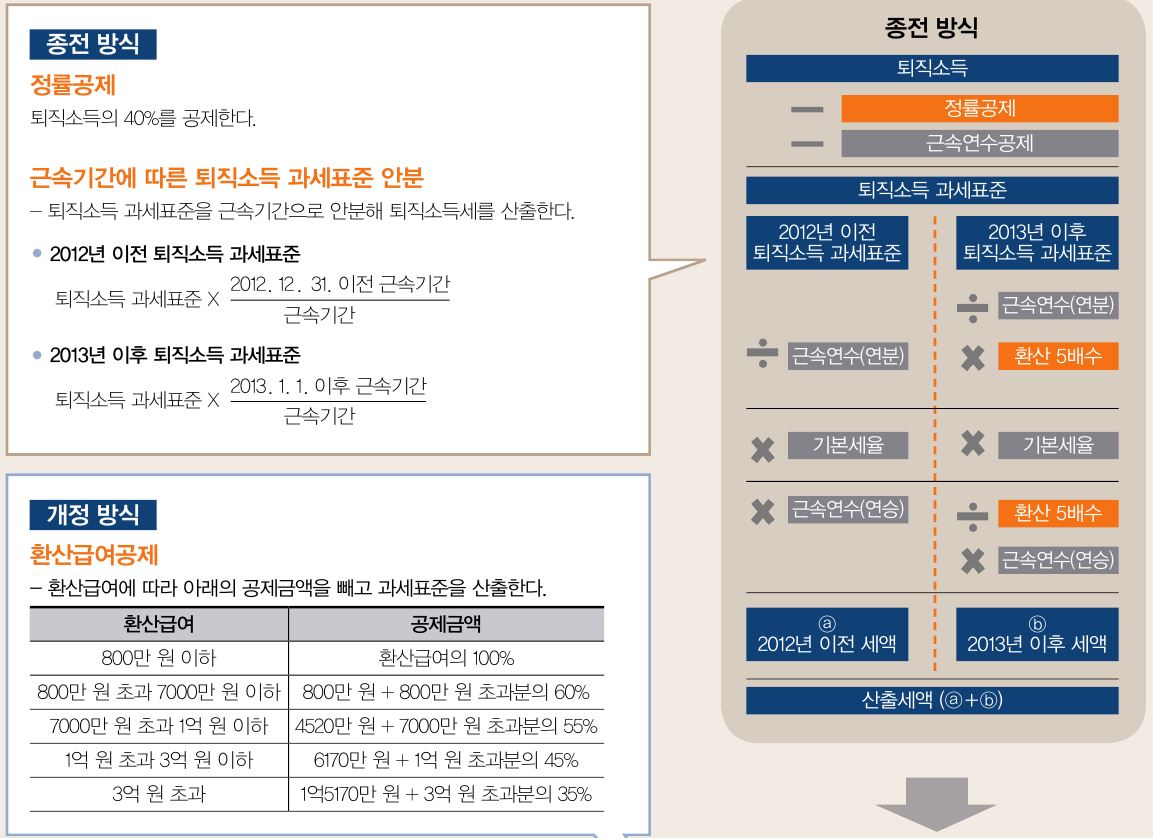

다만 갑작스레 세 부담이 늘어나는 것을 방지하기 위해, 2016년 ‘개정 방식’에 따른 퇴직 소득세 산출 방법을 2020년까지 단계적으로 적용하도록 했다. 그러면 ‘종전 방식’에 따른 퇴직 소득세 산출 방법부터 살펴보자.

① 퇴직소득 과세표준을 구한다

퇴직 소득세를 산출하려면 퇴직소득 과세표준부터 산출해야 한다. 과세표준이란 세액 계산의 기준이 되는 금액을 말하는데, 과세표준에 세율을 곱하면 산출 세액이 된다. 퇴직소득에서 정률공제와 근속연수 공제를 빼면 과세표준이 된다. 정률공제가 퇴직소득의 40%를 과세 대상에서 빼주는 것이라 면, 근속연수 공제는 근속기간에 비례해 퇴직소득을 공제해주는 것이다.

그러면 이해를 돕기 위해 구체적인 사례를 하나 들어보자. 김미래(57세) 씨는 1989년 1월 1일에 입사한 회사에서 30년간 일하고 2018년 12월 31일에 퇴직할 예정이다. 아직 정년까지는 3년이나 남았지만, 올해 말에 퇴직하면 법정 퇴직금과는 별도로 명예퇴직금으로 1억 2,000만 원이나 받을 수 있어 퇴직하기로 결심했다. 김미래 씨는 과거에 퇴직금을 중간 정산 받은 적은 없고, 연말에 퇴직하면 법정 퇴직금으로 1억 8,000만 원을 수령하게 된다.

김 씨의 퇴직소득은 법정 퇴직금과 명예퇴직금을 더한 3억 원이다. 이 중 40%를 정률공제로 제하고 나면 1억 8,000만 원이 남는다. 그리고 한 회사에서 30년간 근속했으므로 근속연수 공제로 2400만 원 (21페이지 참조)을 공제하면, 김 씨의 퇴직소득 과세표준은 1억 5,600만 원이 된다.

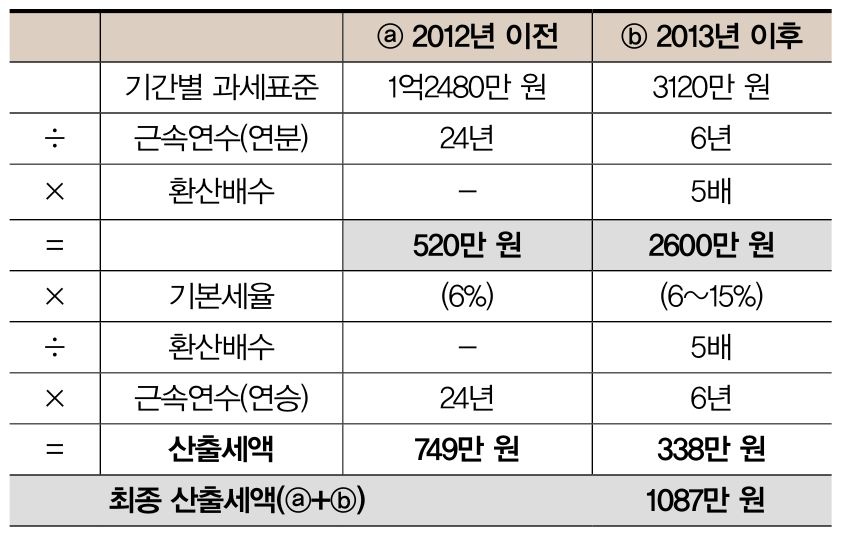

<표1> 김미래 씨의 퇴직소득 과세표준

② 2012년 이전 근속기간에 대한 퇴직 소득세를 산출한다

다음은 퇴직소득 과세표준을 2012년 이전 것과 2013년 이후 것으로 안분한다. 왜냐하면 2013년에 퇴직 소득세 강화를 위해 관련 세법을 개정했기 때문이다. 하지만 세법이 개정됐다고 소급해서 적용할 수는 없다. 그래서 퇴직소득 과세표준을 근속 기간으로 안분해 퇴직 소득세를 산출하는 것이다.

김 씨의 경우 총 근속기간이 30년인데, 이 중 2012 년 이전 근무기간은 24년이다. 근속기간에 따라 퇴직소득 과세표준을 안분하면, 2012년 이전 과세 표준은 1억 2,480만 원(1억 5,600만 원×24년/30년) 이 된다.

그러면 2012년 이전 퇴직소득에 대한 세금을 산출해보자. 보통은 과세표준에 세율을 곱해 세금을 산출하지만, 퇴직소 득세를 산출할 때는 앞에서 설명한 ‘연분 연승’이라는 절차를 거쳐야 한다. ‘연분연승’ 방법으로 퇴직 소득세를 산출하면 누진세율을 적용해도 낮은 세율을 적용받는다.

‘연분’을 위해 김 씨의 2012년 이전 과세표준 1억 2480만 원을 2012년까지의 근속연수인 24년으로 나눠보자. 계산해보면 520만 원이 된다. 여기에 기본세율을 적용해 세액을 산출하는데, 520만 원이면 세율 구간은 6%이다. 마지막으로 ‘연승’을 위해 세액에 다시 근속연수인 24년을 곱해보면 산출 세액은 749만 원이 된다(표 2-ⓐ 참조).

③ 2013년 이후 퇴직소득에 대한 세금을 산출한다

이번에는 2013년 이후 퇴직소득에 대한 퇴직 소득세를 산출할 차례다. 2012년 이전과 비교해 연분 연승을 하는 방법이 달라졌다. 퇴직 소득세를 강화하기 위해 과세표준을 근속연수로 나눈 다음 5를 곱한다. 그런 다음 누진세율을 적용하는데, 과세표준을 5배로 환산한 만큼 높은 세율을 적용받게 된다. 이렇게 계산해서 나온 세액을 5로 나누고, 여기에 근속연수를 곱해 세금을 산출한다.

이 같은 방법을 적용해 김 씨의 2013년 이후 퇴직소득에 대한 세금을 산출해보자. 김 씨의 2013 년 이후 근속기간은 6년이므로, 여기 맞춰 과세 표준을 안분하면 3120만 원(1억 5,600만 원×6년/30 년)이다. 과세표준을 5배로 환산하고 이를 근속 연수(6년)로 나누면 2600만 원이 된다. 여기에 기본 세율을 적용해 세액을 산출하면 282만 원이 나온다. 이 금액을 다시 환산 배수(5)로 나누고 여기에 근속연수(6년)를 곱하면 338만 원이 된다(표 2-ⓑ 참조).

④ 최종 산출 세액을 계산한다

마지막으로 2012년 이전 산출 세액과 2013년 이후 산출 세액을 더하면 최종 산출 세액이 된다. 김 씨의 경우 이 둘을 더하면 1087만 원이다.

<표 2> 종전 방식으로 계산한 김미래 씨의 퇴직 소득세

2단계 '개정 방식’에 따른 퇴직 소득세 산출

2013년에 이어 2016년에 퇴직 소득세법이 개정됐다. 2016년에 세법을 개정하면서 크게 달라진 것이 있다면, 정률공제를 폐지하고 환산 급여공제를 신설한 것이다. 그리고 연분 연승을 할 때 환산 배수를 5배에서 12배로 확대한 것도 주요한 변화 중 하나다.

그러면 2016년 이후 ‘개정 방식’에 따라 김미래 씨의 퇴직 소득세를 계산해보자. 퇴직 소득세를 산출하려면 먼저 과세표준을 산출해야 한다.

먼저 퇴직소득 3억 원에서 근속연수 공제로 2,400만 원을 제하고 나면 2억 7,600만 원이 된다. 이 금액을 근속연수(30년)로 나누고 12를 곱하면 1억 1.040만 원이 되는데, 이를 환산 급여라고 한다. 환산 급여에서 환산 급여공제를 뺀 것이 과세표준이 된다. 환산 급여공제는 환산 급여의 크기에 따라 차등 적용되는데, 김 씨가 공제받을 수 있는 금액은 6,638만 원이므로 과세표준은 4,402만 원이 된다.

이제 과세표준에 기본세율을 적용해 세액을 구할 차례다. 김 씨의 과세표준이 4402만 원이므로 15% 세율 구간에 해당된다. 산출된 세액을 환산 배수(12 배)로 나누고 근속연수(30년)를 곱하면 1380만 원이 되는데, 이것이 최종 산출 세액이다(표 3 참조).

<표 3> 개정 방식으로 계산한 김미래 씨의 퇴직 소득세

3단계 ‘종전 방식’과 ‘개정 방식’ 간의 적용 비율 반영

마지막으로 퇴직한 날이 속하는 과세 연도에 따라 ‘종전 방식’과 ‘개정 방식’을 적용할 비율을 정한다. ‘개정 방식’ 적용 비율은 2016년 20%에서 시작해서 매년 20% 포인트씩 증가해 2020년이면 100%가 적용된다.

2018년에 퇴직하는 김 씨는 ‘종전 방식’에 따른 세금에 40%를, ‘개정 방식’에 따른 세금에 60%를 적용해 합산해야 한다. 이렇게 계산하면 김 씨가 납부해야 할 퇴직 소득세는 1263만 원이 된다. 또한 퇴직 소득세의 10%를 지방 소득세로 납부해야 한다.

따라서 김 씨는 퇴직소득 3억 원에서 퇴직 소득세와 지방 소득세를 제하고 남은 2억 8,610만 원을 수령하게 된다.

근로자 추가납입금에 대한 과세

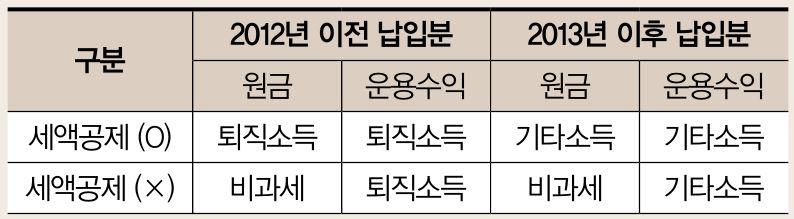

근로자가 퇴직연금계좌(DC, IRP)에 추가로 적립하면 연말 정산 때 연간 최대 700만 원을 세액공제받을 수 있다. 보통은 IRP 계좌를 별도로 개설해 추가로 적립하지만, DC 계좌에 추가 적립하기도 한다. 이때 DC 계좌에 추가 납입한 금액과 운용수익은 퇴직할 때 일시에 수령할 수 있는데, 납입 시기와 세액공제 여부에 따라 과세 방법이 다르다.

먼저 저축금액 중 세액공제를 받지 않은 원금을 찾아 쓸 때는 납입 시기와 무관하게 세금이 부과되지 않는다. 하지만 세액공제받은 저축금액과 운용수익은 납입 시기에 따라 부과되는 세금 종류가 달라진다. 먼저 2013년 이후에 저축한 원금과 운용수익에는 기타 소득세가 부과된다.

하지만 2012년 이전에 저축한 원금과 운용수익은 퇴직 소득세 부과 대상이다.

근로자 추가납입금을 퇴직할 때 일시 수령했을 때 과세

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.