Q9. 퇴직급여, 연금으로 받으면 세금은 얼마나 내나요?

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2018-10-02

퇴직급여를 연금으로 받으면 퇴직 시점에 계산한 퇴직소득세의 70%만큼 과세된다.

얼마 전 직장에서 퇴직한 박연금(60세) 씨는 퇴직급여로 1억 원을 받으면서 1000만 원의 퇴직 소득세를 납부했다. 박 씨는 이 돈이 급하게 필요하지는 않은 상황이라, 다시 IRP 혹은 연금 저축에 이체해서 10년 동안 연 1000만 원의 연금을 받기로 했다. 박 씨가 매년 연금을 받을 때 내야 하는 세금은 얼마일까?

연금, 세금 적고 할부도 가능

퇴직급여를 IRP나 연금저축계좌로 이체하면 퇴직 소득세를 내지 않는 대신 나중에 연금을 수령할 때 연금 소득세를 납부해야 한다. 이때 연금 소득세는 퇴직 시점에 계산한 퇴직 소득세의 70%만큼 과세된다.

따라서 박 씨가 매년 내야 하는 연금 소득세는 70만 원(1000만 원 / 10년×70%)이며, 연금 수령기간 10년 동안 내야 하는 세금의 합은 700만 원이다. 퇴직 급여를 한 번에 현금으로 받았을 때 내야 하는 세금 1000만 원과 비교하면 300만 원이 절감되는 셈이다.

세금을 연금 수령기간 동안 나눠서 내는 것도 장점이다. 내야 하는 돈은 가능한 한 천천히 내는 편이 좋다. 과세가 이연 된 동안 해당 자금을 운용해서 추가적인 수익을 낼 수도 있기 때문이다. 간단히 생각해보자. 연금 소득세 700만 원 중 첫해에 납부하는 70만 원을 뺀 630만 원을 연금계좌 안에서 2%로 운용했다고 가정해보자. 1년만 운용해도 12만 원이 넘는 수익을 얻을 수 있다.

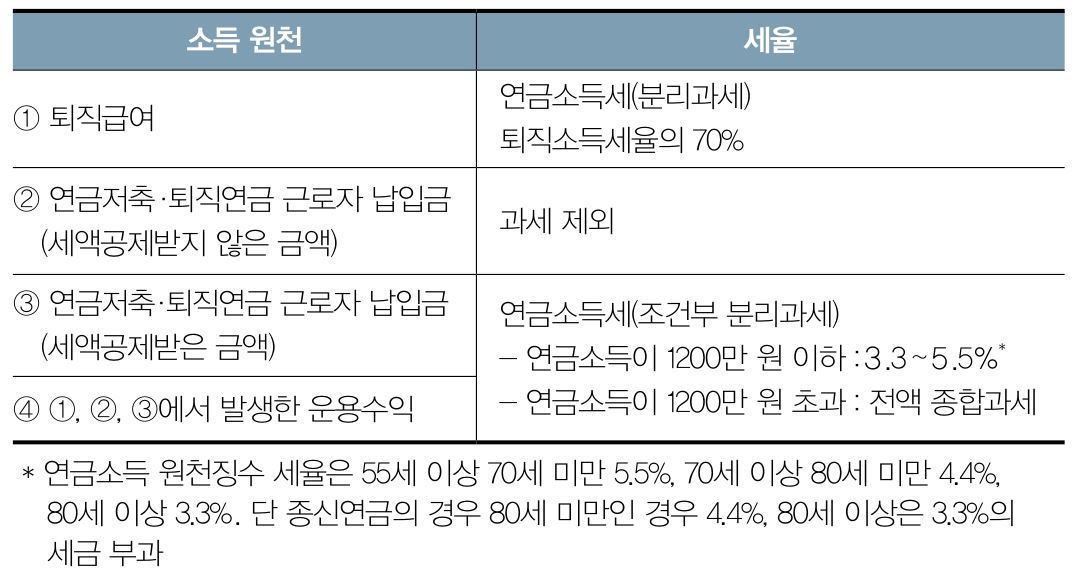

퇴직급여에 대한 연금소득은 분리과세 대상이어서 (근로자가 연금저축·퇴직연금에 납입해 세액공제를 받은 돈과 운용수익은 연 1200만 원을 넘으면 종합과세 대상이 된다) 연금액이 많아도 종합과세를 걱정할 필요가 없다.

소득 원천에 따른 연금소득 세율

3단계

<연금 수령 시 세금 계산> 다른 질문 보러가기

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.