[39호] 은퇴자를 위한 피사의 4탑

글 : 미래에셋투자와연금센터 2018-12-18

은퇴리포트 39호에서는 안정적 노후생활을 위해 꼭 갖추어야 할 네 가지 자산, ‘피사(P·I·S·A)의 4탑’을 제시했다.

은퇴를 앞둔 5060세대는 노후자산 운용에 대해 고민이 많다. 특히 퇴직금처럼 목돈을 보유한 은퇴자라면 이를 배분해 노후 30~40년간 생활비를 충당할 솔루션이 필요하다. 이 때 필요한 것이 ‘피사의 4탑’이다. 피사의 4탑은 노후자금을 단순히 자산 규모 측면에서 바라보지 않고, 지출의 속성에 맞게 자산을 설계하는 방식이다. 예를 들어 노후 필수생활비는 죽을 때까지 써야 하며 물가에 따라 증가한다. 종신·물가연동형 연금자산이 최적이다. 기존 연금이 부족하다면 금융자산을 직접 연금처럼 인출하는 자가연금화(Self annuitization) 전략도 있다. 피사의 4탑은 은퇴자 뿐 아니라 3040 세대의 노후준비에도 유용한 도구다. 은퇴 후 필요자산을 미리 계획하고 납입하면 더 효율적인 노후준비가 가능하기 때문이다.

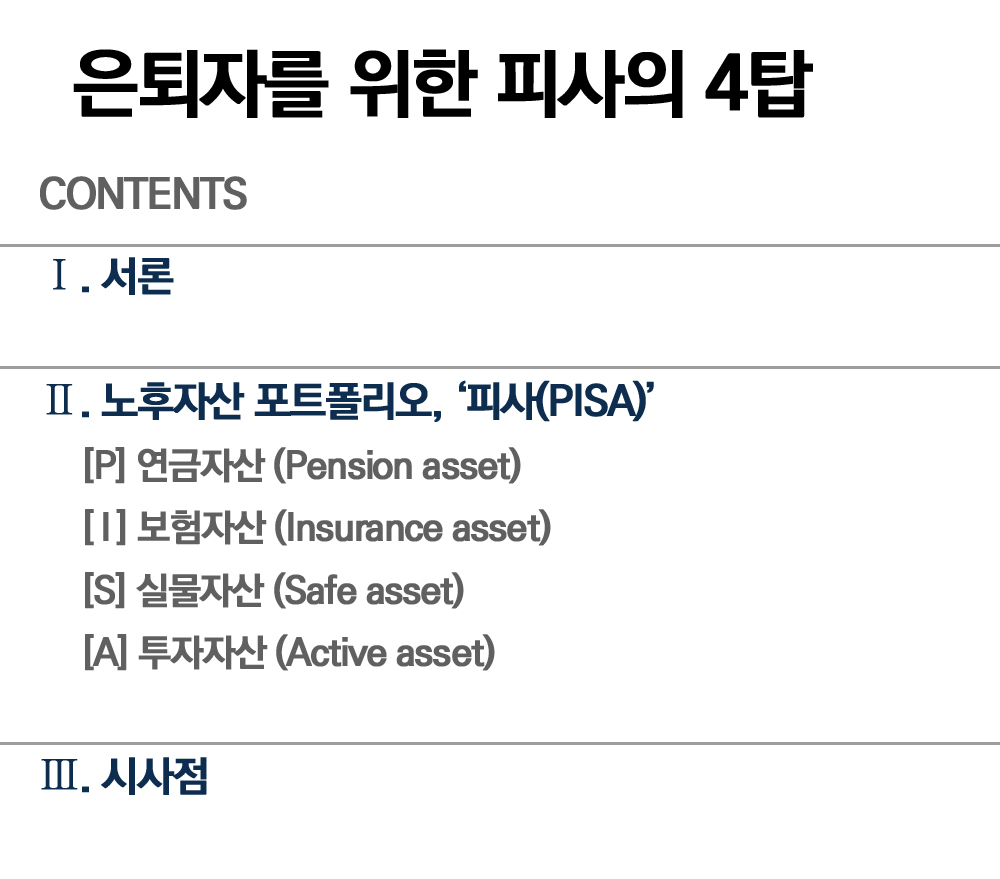

피사의 4탑을 구성하는 네 가지 자산, 피사(P·I·S·A)는 아래와 같다.

[P] 연금자산(Pension asset)

연금자산은 노후 현금흐름 조달에 적합할 뿐 아니라 인플레이션과 장수 위험을 헷지한다. 필수생활비 충당에 적합하다. 국민연금과 같은 공적연금은 물가만큼 따라 오르므로 인플레이션 위험을 방어한다. 종신연금은 아무리 오래 살아도 사망시점까지 지급되므로 장수 위험을 방어한다. 주택연금과 자가연금도 활용 가능하다.

[I] 보험자산(Insurance asset)

보험자산은 노후 의료비, 수술비 등 예상치 못한 비상지출을 충당하는 역할이다. 뜻밖의 지출로 노후설계가 무너지는 것을 막아준다. 고령화에 따라 늘어나는 치매의료비나 간병비 등도 미리 준비해야 할 요소다.

[S] 안전자산(Safe asset)

안전자산은 위험수준에 따라 두 가지로 나뉜다. 중위험·중수익 자산과 저위험·저수익 자산이다. 리츠나 인컴펀드와 같은 중위험·중수익 자산은 주기적으로 현금흐름이 발생하며 위험수준이 비교적 낮기 때문에 여유생활비를 조달하기에 적합하다. 예금 등 저위험·저수익 자산은 수익이 낮은 대신 유동성이 높아 긴급상황에 대비한 쿠션자금(3~6개월치 생활비)으로 활용하기 좋다.

[A] 투자자산(Active asset)

투자자산은 은퇴자가 적극적으로 운용하여 부를 증대시킬 수 있는 자산이다. 국내외 주식, 사모펀드, 고수익 채권 등이다. 당장 용도가 정해져 있지 않은 자금이나 미래에 지출할 자금은 장기운용이 가능하므로 투자에 적합하다. 다만 은퇴자는 위험 관리에 더 철저해야 하므로 글로벌 우량자산에 분산투자하는 전략이 필요하다.