[40호] 초장수 시대의 노후자산 운용

글 : 미래에셋투자와연금센터 2019-07-16

의학기술 발전으로 수명이 늘어나면서 얼마나 오래 살지에 대한 불확실성이 커진 가운데, 인류의 오랜 염원인 불로장생의 현실화는 환영할 일이지만, 준비되지 않은 장수는 재앙이 될 수도 있습니다.

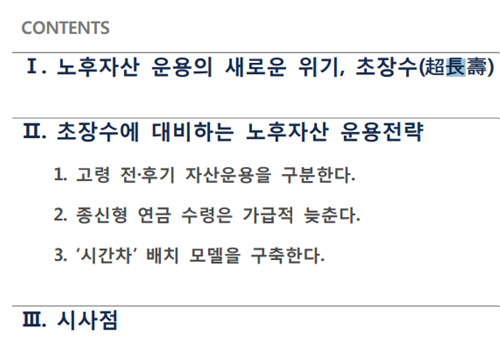

특히 초장수는 은퇴자금 부족으로 인한 노후파산 가능성과 건강이 급격히 악화되는 고령 후기를 연장시켜 자산관리 필요성을 증가시키는데요. 은퇴자들은 현재 자신의 노후 계획이 늘어난 수명에 대응할 수 있는지 점검하고, 새로운 노후자산 운용전략을 모색해야 할 필요가 있어 보입니다. 은퇴리포트40호는 초장수 시대에 맞춰 세 단계로 나눠 노후자산 운용전략을 제시했습니다.

먼저 고령 전·후기 자산운용을 구분한다.

만 65세 이상 고령인구는 동질적인 집단이 아닙니다. 만 75세 미만의 전기 고령자는 비교적 건강하고 생활자립도가 높지만, 이후가 되면 질병에 걸릴 확률이 급증하고 일상생활에서의 의존성이 높아집니다.

또한 고령 후기로 갈수록 노후자산을 스스로 운용할 수 있는 능력이 저하된다. 고령 전·후기의 생활패턴이나 자립도의 차이가 크기에 노후자산 운용과 인출 방식도 달라야 한다.

둘째, 종신형 연금 수령은 가급적 늦춘다.

종신형 연금은 장수리스크를 줄일 수 있는 좋은 수단이지만 이것만으로 노후를 준비하기는 어렵습니다. 초장수로 인한 노후자금 부족에 효과적으로 대비하기 위해 종신형 연금 수령 시기를 늦추는 방법이 있는데요.

종신형 연금 수령을 늦추면 예상 수령 기간이 짧아지는 만큼 월 수령 연금액이 많아집니다. 수령을 늦춘 만큼 소득공백기가 길어지지만 연금수령을 늦추는 것이 그렇지 않은 경우보다 오래 살수록 더 유리한 구조가 됩니다.

셋째, 노후자산 ‘시간차’ 배치 모델을 구축한다.

고령 전·후기 자산운용을 구분하고, 종신형 연금 수령을 늦추는 원칙을 조합하면 시간차를 두고 노후자산을 인출하는 모델을 만들 수 있습니다. 금융자산을 은퇴 초반에 전진 배치해 적극적으로 운용하면서 인출하고, 종신형 연금은 후진 배치해 수령시기를 늦춰 매월 받는 연금액을 늘리는 건데요. 금융자산과 종신연금 인출을 동시에 시작하는 경우보다 장수할수록 더 많은 소득을 얻기 때문에 초장수시대에 적합한 모델이라고 볼 수 있습니다.

더 자세한 내용은 첨부파일 '은퇴리포트40호' 확인 부탁드립니다