IRP 가입자가 예금을 실적배당 상품으로 바꾸려면 어떻게 해야 하죠?

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2020-04-01

30대 후반 자영업자 김 사장, 연말정산 때 세액공제를 받기 위해 2년 전 개인형 퇴직연금(IRP) 계좌를 만들고 돈을 넣었다. 최근 만기가 돼 다시 예금으로 갈아타려고 알아보니 금리가 1%대다. 김 사장은 이번 기회에 실적배당 상품으로의 이체를 생각 중이다.

Check 1 거래 중인 금융회사가 제공하는 실적배당 상품부터 확인하자

IRP 가입자는 하나의 계좌에서 원리금 보장 상품부터 실적배당 상품까지 다양한 금융상품에 투자할 수 있다. 따라서 기존에 IRP를 가입한 금융회사가 어떤 실적배당 상품을 제공하고 있는지 알아보는 게 먼저다. 본인이 원하는 상품을 현재 거래 중인 금융회사가 제공하고 있다면 상품 변경만 하면 되기 때문이다.

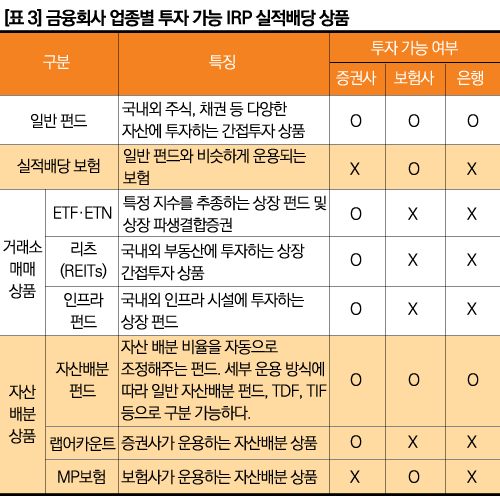

IRP는 은행·증권·보험사에서 가입할 수 있는데, 금융권별로 제공하는 상품이 다르고(표 3 참조), 금융회사별로도 차이가 있다.

Check 2 원하는 상품을 제공하는 금융회사를 찾는다

김 사장이 기존에 거래하던 금융회사에 원하는 상품이 없고 대체 가능한 상품도 없다면, 해당 상품을 판매하는 다른 금융회사로 적립금을 옮기면 된다. 원하는 금융상품이 펀드인 경우, 해당 펀드를 운용하는 자산운용사 홈페이지에 들어가서 상품 정보를 확인하면 판매 금융회사를 찾을수 있다. IRP 이체 절차는 연금저축과 거의 비슷하다. 옮기고 싶은 금융회사에 먼저 신규 IRP 계좌를 개설하고, 연금 이체 신청을 하면 된다.

Check 3 위험자산 투자 비율을 확인한다

IRP의 위험자산 투자 비율도 주의해야 한다. IRP는 예금 등의 원리금 보장 상품은 제한 없이 가입할 수 있지만, 주식형 펀드 등 위험자산은 전체 자산의 70%까지만 편입이 가능하다(13p, 표 2 참조). 즉 주식형 펀드 등에 가입할 때 예금에서 찾은 돈의 70%만 투자할 수 있다는 뜻이다. 나머지 30%의 돈은 원리금 보장 상품 혹은 채권형·채권혼합형 펀드 등에 넣어야 한다.

* 제목을 클릭하시면 각 칼럼으로 연결됩니다.

연금저축 보험을 펀드로 옮기고 싶은데, 절차가 어떻게 되나요?

흩어진 연금 계좌를 한군데로 합쳐서 관리할 수 있나요?

IRP 가입자가 예금을 실적배당 상품으로 바꾸려면 어떻게 해야 하죠?

연금을 ETF나 리츠에 투자하고 싶습니다. 방법이 있나요?

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.