연금 투자자라면 절대로 리스크를 간과하지 마라

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2020-09-21

연금 투자의 목표는 어디에 두어야 할까? 많은 사람들은 그 답을 단순히 수익률이라고 생각하는 경향이 있다. 그러나 투자를 할 때는 반드시 리스크도 함께 봐야 한다. 투자자들은 각자 리스크를 감내하는 수준이 다르다. 투자 지식이나 경험에서 차이가 있을 수 있고, 투자 가능한 기간도 다르다. 또한 투자 자산이 가지고 있는 고유의 변동성을 참을 수 있는 정도도 가지각색이다. 이를 먼저 명확하게 파악하고 난 후 투자 대상 자산을 정해야 하는 것이다.

나의 리스크 감내 수준부터 파악하자

김철수 씨가 연금 자산의 50%를 국내 주식형 펀드에 적립식으로 투자하려고 생각 중이라고 하자. 그는 현재 직장에서 10년 이상 더 근무할 수 있을 것으로 판단하고 있다. 그렇다면 김철수 씨는 해당 투자를 실행해도 될까?

이 질문에 답하려면 먼저 투자 기간에 대한 리스크 부터 파악해봐야 한다. 그는 퇴직까지 10년 이상의 기간이 남아 있으므로 투자할 수 있는 기간도 그 정도로 판단할 수 있다. 그다음은 위험 감내 수준을 검토해야 한다. 편의를 위해 김철수 씨가 크지 않은 원금 손실 가능성은 참을 수 있다고 가정할 때, 이후 해야 하는 것은 그가 고려하는 투자안 자체의 리스크와 기대수익률을 판단해보는 일이다.

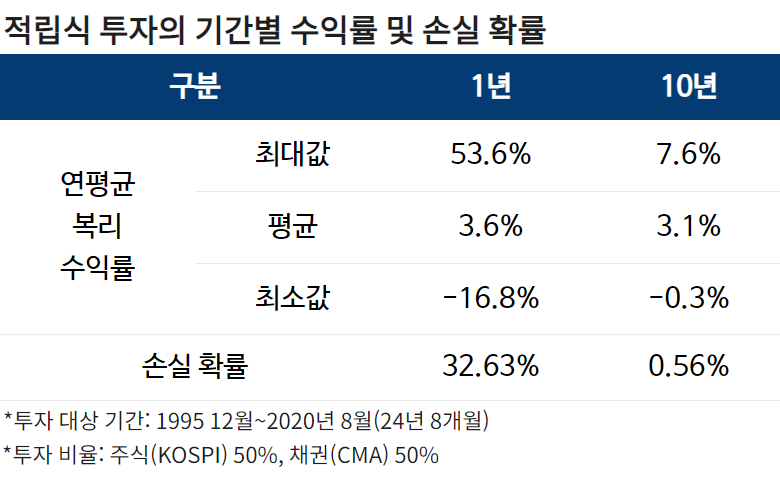

위 표는 1995년 12월 31일부터 2020년 8월 31일까지 24년 8개월의 기간 중 아무 때나 골라서 매월 말 주식과 채권에 반반 적립식으로 투자했을 경우의 성과를 보여주고 있다. 주식은 종합주가지수(KOSPI), 채권은 CMA에 투자한다고 가정한다. 이 투자안은 1년간 투자했을 때 최악일 경우에 -16.8%의 성과를 기록했다. 손실을 볼 확률도 32.63%나 됐다. 그러나 10년 투자 시에는 손실 확률 자체가 0.56%로 줄었고, 수익률이 가장 나빴을 경우의 연 복리 수익률도 -0.3% 정도였다.

김철수 씨는 10년 이상 투자 예정이므로, 이 정도의 리스크는 감당할 수 있을 것으로 보인다. 그리고 이 투자안의 평균 연 복리 기대수익률은 3.1%이다. 이 수익률에 만족할 수 있다면 김철수 씨는 투자를 실행해도 될 것이다.

원칙 1. 연금 투자의 목표, 수익률과 리스크를 함께 보자

원칙 3. 당신의 연금에 글로벌 우량 자산이 필요한 이유

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.