장기 수익률 높이는 방법, 변동성 관리

글 : 이동근 / 미래에셋투자와연금센터 연구원 2020-09-21

투자에서 가장 이상적인 상황은 손실 없이 이익만 발생하는 경우겠지만, 실제로는 불가능한 일이다. 그렇다면 기대수익률이 비슷할 때 장기 수익률을 높이기 위해서는 어떤 노력을 해야 할까? 그 해법은 변동성 관리에 있다.

간단한 사례를 들어보자. 수익률의 산술평균이 5%로 같은 투자안 A, B, C가 있다고 하자. A는 상승 시 +20%, 하락 시 -10%의 수익률을 보여준다. B는 변동성이 더 크다. 상승했을 때는 +30%, 하락했을 때는 -20%의 성과를 나타낸다.

C는 상승 시와 하락 시의 수익률이 각각 +40%, -30%이다. 이 3개 투자안 중 어느 것이 장기 성과가 좋을까? 답은 A다. 현재 1000원을 투자했다고 가정할 경우 30년 뒤 A는 3172원이 된다. 반면 B는 1801원이 되고, C는 739원에 불과하다. 장기간 투자했지만 오히려 손실이 발생한 것이다.

변동성이 장기 투자 성과를 좌우한다

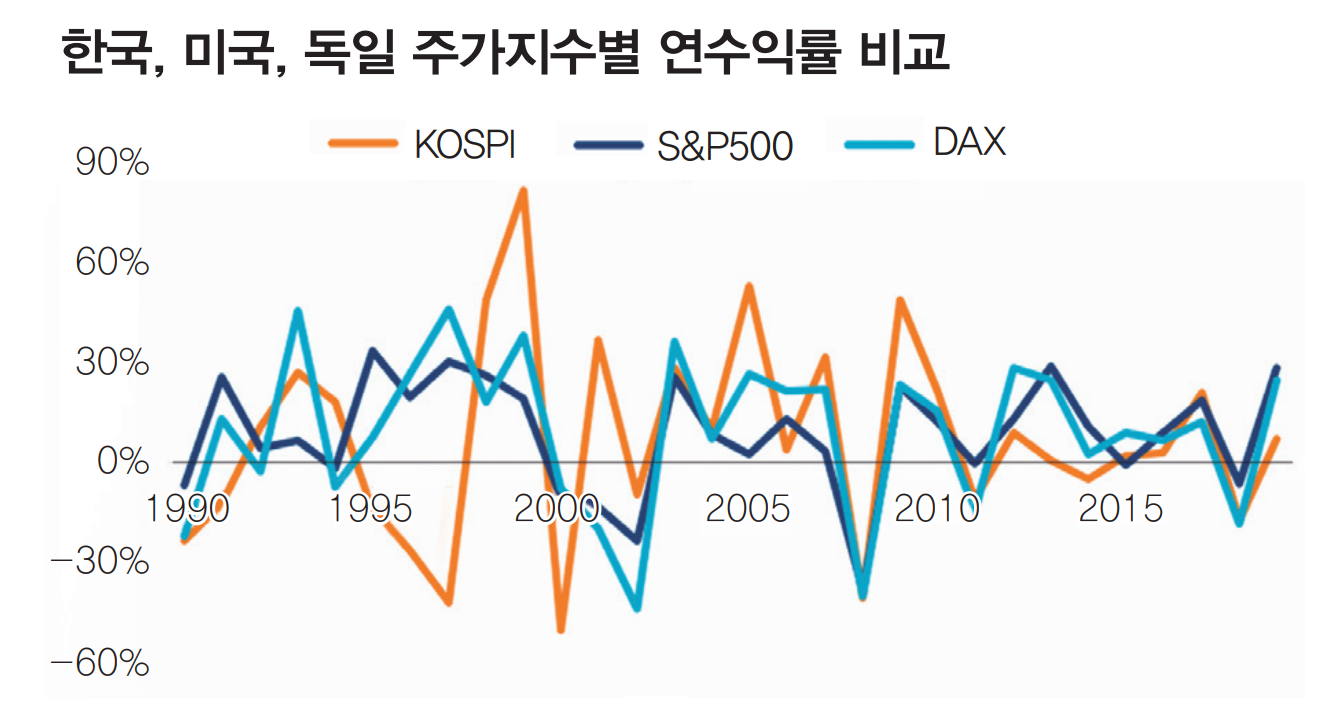

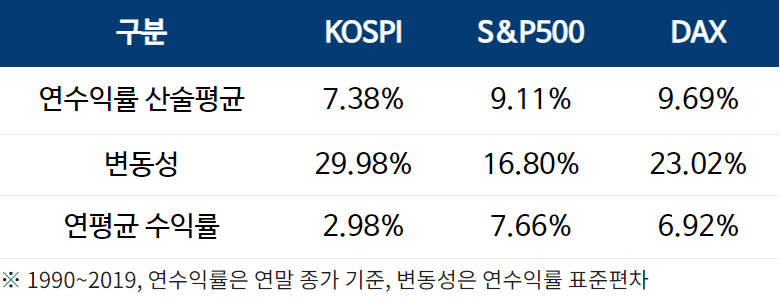

아래는 1990년부터 2019년까지 30년 동안 한국의 주가(KOSPI)지수, 미국의 S&P500지수, 독일의 DAX지수의 연수익률 산술평균과 변동성, 연평균 실제 투자수익률을 정리한 표다.

한국 주가지수의 경우 연 수익률의 산술평균은 다른 지수에 비해 연 1.7~2.3%포인트 정도 낮다. 그러나 변동성이 높기 때문에 연평균 실제 투자수익률의 격차는 연 4.0~4.7%포인트에 이른다. DAX의 경우는 연수익률 산술평균이 S&P500보다 높지만 변동성 또한 높아 연평균 실제 투자수익률은 오히려 더 낮게 나타난다. 투자수익률을 높이기 위해선 변동성을 줄여야 함을 알 수 있다.

이 표를 통해 알 수 있는 또 한 가지 사실은 글로벌 분산 투자의 힘이다. 국내에만 투자하고 있는 투자자라면 미국에 분산 투자해 변동성을 낮추고 기대수익률을 끌어올릴 수 있다는 것을 짐작할 수 있을 것이다.

원칙 1. 연금 투자의 목표, 수익률과 리스크를 함께 보자

원칙 3. 당신의 연금에 글로벌 우량 자산이 필요한 이유

원칙 4. 연금 투자가 어렵다면? 자동 투자 상품 활용을 적극 검토하자

이동근 미래에셋투자와연금센터 연구원