대표이사나 임원은 퇴직금을 얼마나 받고, 세금은 얼마나 내나요?

글 : 미래에셋투자와연금센터

2024-01-22

출처 : 세금을 알아야 연금이 보인다(2024년 개정판)

개인사업체를 운영하던 오기동 씨(52세)는 매출과 영업이익이 늘어나자, 세 부담을 덜기 위해 개인사업체를 법인으로 전환했다. 개인사업을 하면서 최고세율로 소득세를 납부하기보다는, 법인으로 전환하면 상대적으로 낮은 법인세율을 적용받을 수 있 기 때문이다.

하지만 오기동 씨가 간과한 것이 있다. 개인과 법인은 완전히 다르기 때문에 대표이사나 임원이라고 해도 법인자금을 함부로 가져다 쓸 수는 없다. 법인자금을 대표이사가 가져다 쓰면 법인세와 별도로 소득세가 부과될 수 있다. 이런 문제로 고민하던 차에 퇴직금을 잘만 이용하면 절세효과를 누릴 수 있다는 얘기를 들었다.

개인사업자 중에는 오기동 씨처럼 세부담을 덜려고 개인사업체를 법인으로 전환하는 사람이 적지 않다. 하지만 법인으로 전환하고 나면 또 다른 문제에 직면하게 된다. 법인의 대표이사라고 하더라도 법인 자금을 맘대로 가져다 쓸 수는 없기 때문이다.

대표이사나 임원이 회사 자금을 가져다 쓸 수 있는 방법에는 3가지가 있다. 일한 대가로 정기적인 급여와 상여를 받을 수 있고, 퇴직할 때 퇴직급여를 받을 수 있다. 그리고 회사 주식을 보유하고 있으면 배당을 받을 수도 있다. 그리고 급여와 퇴직급여, 배당을 수령할 때는 소득세를 납부해야 한다. 따라서 개인사업자가 법인 전환을 할 때는 소득세와 법인세 간의 세율 차이만 볼 것이 아니라, 법인에 축적된 자금을 찾 아갈 때 납부하는 소득세도 함께 고려해야 한다.

급여와 배당보다는 세 부담이 적은 퇴직급여

그러면 급여와 배당, 퇴직급여 중 어느 쪽이 세 부담이 적을 까? 급여와 상여는 근로소득으로 종합과세 대상이다. 배당소득도 많으면 종합과세가 될 수 있다. 현행 소득세법에서는 한 해 이자와 배당소득이 2천만 원을 넘으면, 2천만 원 초과 소득을 다른 소득과 합산과세한다. 소득세를 과세할 때는 누진세율이 적용되는데, 최고세율이 42%나 된다.

퇴직소득에도 누진세율이 적용되지만 세 부담이 훨씬 적다. 급여와 배당은 다른 소득과 합산해 종합과세하지만, 퇴직소득은 다른 소득과 합산하지 않고 분류과세하기 때문이다. 퇴직급여는 근로자가 입사해서부터 퇴직할 때까지 장기간에 걸쳐 형성한 소득으로 근무기간이 늘어날수록 그 금액이 커진다. 그런데 퇴직급여를 퇴직하는 해 다른 소득과 합산해 과세하면, 장기근속자의 세 부담이 커질 수밖에 없다. 이 때문에 퇴직소득은 다른 소득과 분류과세한다.

분류과세한다고 문제가 완전히 해소되는 건 아니다. 한 직장에서 장기간 일하면 퇴직급여가 커지고, 여기에 누진세율(6~42%)을 적용하면 세 부담이 커질 수밖에 없다. 그래서 퇴직소득세를 산출할 때는 '연분연승' 방법을 적용하고 있다. '연분'이란 퇴직금을 근무기간으로 나눈다는 뜻이다. 이렇게 퇴직소득을 근무기간으로 안분하면 금액이 적어져 누진세율을 적용하더라도 낮은 세율을 적용받는다. 그런 다음 다시 근무기간을 곱해 납부할 세금을 구하는 것이 '연승'이다.

퇴직소득에는 각종 공제 혜택도 많이 주어진다. 근속연수에 비례해 퇴직급여 중 일부를 공제해 주는 ‘근속연수공제’가 대표적이고, ‘환산급여공제’도 있다. 과거에는 퇴직급여의 40%를 일괄공제 해줬지만, 고소득자에게 과도한 혜택이 돌아간다는 지적이 있어 폐지하고, 퇴직급여 크기에 비례해 공제 비율을 달리 적용하는 ‘환산급여공제’를 도입했다. 이처럼 분류과세, 연분연승, 그리고 각종 공제 혜택이 있기 때문에, 퇴직소득은 근로소득이나 퇴직소득에 비해 세 부담이 가볍다고 할 수 있다. 이뿐만 아니다. 퇴직급여를 일시에 수령하지 않고 연금으로 받으면 퇴직소득세 부담을 30~40% 줄일 수 있다.

근무기간에 따라 달라지는 임원 퇴직소득 한도

급여와 배당보다는 퇴직급여에 대한 세 부담이 적다면, 퇴직 급여를 많이 받는 형태로 임금제도를 바꾸면 될 것이다. 그런데 대표이사나 임원이라고 해서 별다른 제한 없이 퇴직급여를 받을 수 있는 걸까? 이와 관련해서는 법인과 개인 입장에서 모두 살펴볼 필요가 있다.

법인 입장에서는 임원에게 지급한 퇴직급여 중 얼마만큼을 손금산입할 수 있는지 살펴야 한다. 해당 법인의 정관에 임원 퇴직급여 지급 규정이 있으면, 규정에 따라 지급한 금액을 전부 손금에 산입할 수 있다. 지급 규정이 없으면, 임원이 퇴직한 날로부터 소급해 1년 동안 해당 임원에게 지급한 급여의 10%에 근속연수를 곱해 나온 금액만큼만 손금으로 산입할 수 있다. 이렇게 산출된 금액보다 많은 돈을 임원에게 퇴직급여로 지급하려는 법인은 정관에 퇴직급여로 지급할 금액을 정해두거나, 임원 퇴직급여 지급 규정을 따로 마련해 두어야 한다. 법인세법 시행령 제44조④⑤ 시행규 칙 제22조⑤

퇴직임원 입장에서 살펴보자. 퇴직급여로 받았다고 해서 전부 퇴직소득세 부과 대상은 아니다. 퇴직급여라고 해도 정해진 한도를 초과해 수령한 금액은 근로소득으로 과세한다. 퇴직소득 인정기준은 시기에 따라 다르다. 2011년 12월 31일 이전에는 임원 퇴직급여 지급 규정에 따라 수령한 퇴직급여는 별다른 한도 없이 전부 퇴직소득으로 인정받았다. 상황이 이렇다 보니, 아직 지급 규정이 없는 법인은 규정을 만들고, 이미 만들어둔 규정이 있는 회사는 지급 한도를 높이기 위해 지급 규정을 개정했다. 그러자 과세 당국은 임원 퇴직 급여 지급 규정과는 별도로 임원 퇴직소득 인정기준을 정해 2012년부터 적용하기 시작했다. 그리고 2020년부터 그 기준을 한층 강화했다. 근무기간에 따른 퇴직소득 인정 한도 계산 방법은 다음과 같다. 소득세법 제22조③④⑥

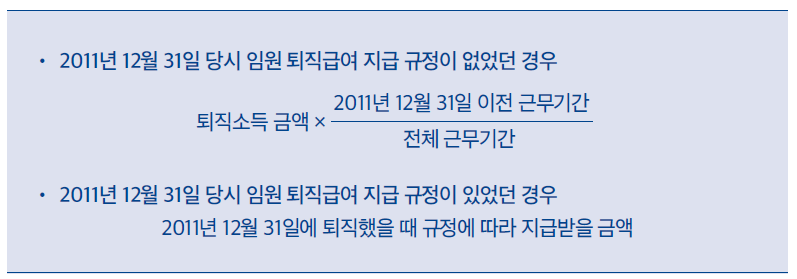

① 2011년 이전 근무기간에 대한 퇴직소득 인정 한도

해당 임원이 퇴직할 때 받은 퇴직소득을 근무기간에 따라 안분해 2011년 12월 31일 이전 근무기간에 대한 퇴직소득을 계산한다. 다만 2011년 12월 31일 당시 해당 법인에 임원 퇴직 급여 지급 규정이 있었다면, 2011년 12월 31일 퇴직을 가정할 때 지급받았을 금액으로 선택할 수 있다. 소득세법 시행령 제 42조의2⑥

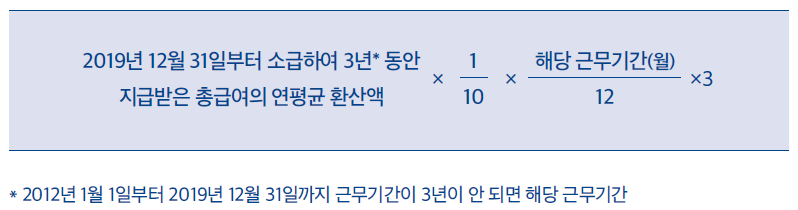

② 2011년부터 2019년 사이 근무기간에 대한 퇴직소득 인정 한도

2012년 1월 1일부터 2019년 12월 31일까지의 근무기간에는 근무기간에는 연 평균 급여의 10%에 근무기간을 곱해 나온 금액의 3배수에 해당하는 금액을 퇴직소득으로 인정받을 수 있다. 구체적인 계산방법은 다음과 같다. 먼저 2019년 12월 31일 포함, 직전 3년 동안 지급받은 급여를 전부 더한 다음 3으로 나눠서 연평균 급여를 구한다. 이전 근무기간이 3년이 안 되면, 근무기간 동안 수령한 급여를 연환산해서 연평균 급여를 구한다. 이렇게 계산한 연평균 급여의 10%에 근무기간(연수)을 곱해 나 온 금액의 3배를 퇴직소득으로 인정한다.

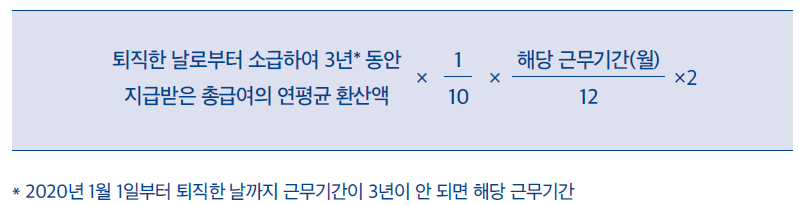

③ 2020년 이후 근무기간에 대한 퇴직소득 인정 한도

2020년부터 임원 퇴직소득 인정 한도를 다시 축소했다. 이전에 3배수를 인정해 주던 것을 2배수만 인정해 주기로 한 것이다. 먼저 임원이 퇴직한 날로부터 소급해 3년 동안 지급받은 급여를 전부 더한 다음 3으로 나눠 연평균 급여를 구한다. 이때 2020년 1월 1일 이후 근무기간이 3년이 안 되면, 2020년 1월 1일 이후 수령한 급여만 가지고 연평균 환산액을 구한다. 이렇게 계산한 연평균 급여의 10%에 근무기간(연수)을 곱해 나온 금액의 2배를 퇴직소득으로 인정한다.

인정 한도 이내는 퇴직소득세, 초과 부분은 근로소득세

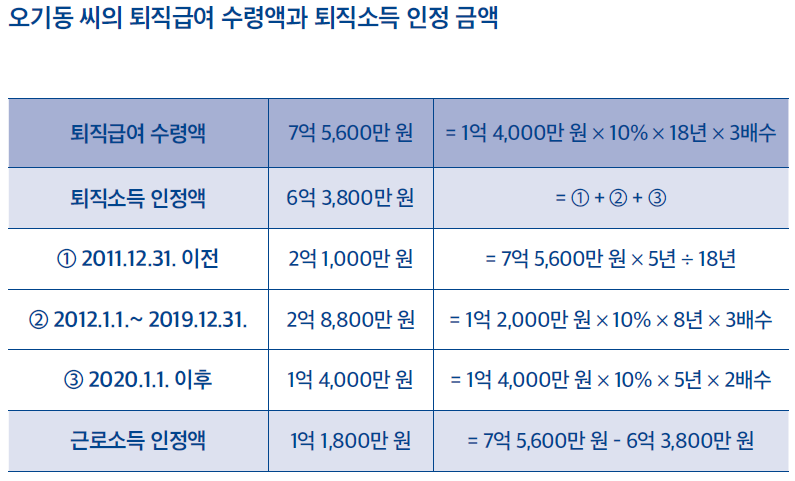

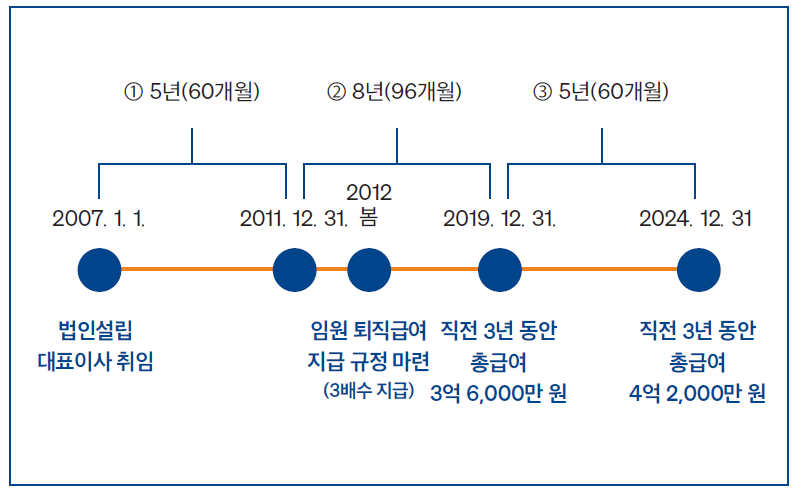

이해를 돕기 위해 구체적인 사례를 하나 들어보자. 앞의 사 례에서, 오기동 씨는 2007년 1월 1일에 법인을 설립하면서 대표이사로 취임했고, 2024년 12월 31일에 퇴직할 예정이다. 오기동 씨 회사에서 임원퇴직급여 지급 규정을 처음 도입한 때는 2012년 봄 무렵이다. 당시 세무사에게 도움을 받아 지급 규정을 만들면서, 퇴직 임원의 연평균 급여의 10%에 근속연수를 곱해 나온 금액의 3배를 퇴직급여로 지급하기로 했다. 2019년 12월 31일 기준으로 오기동 씨가 직전 3년간 수령한 급여는 3억 6천 만원이고, 2024년 12월 31일 이전 3년간 수령한 급여를 전부 합치면 4억 2천만 원이 될 것 으로 예상된다.

오기동 씨가 2024년 퇴직할 때 퇴직급여로 받을 수 있는 돈은 얼마이고, 퇴직급여 중 퇴직소득으로 인정받을 수 있는 금액은 얼마인가? 먼저 임원퇴직급여 지급 규정에 따라 오기동 씨가 받을 수 있는 퇴직급여부터 계산해보자.

오기동 대표가 2024년 12월 31일 이전 3년간 받은 급여가 4억 2천만 원이므로, 연평균 급여는 1억 4천만 원이다. 오기 동 씨는 해당 회사에 18년간 근무했다. 따라서 1억 4천만 원의 10%인 1,400만 원에 18을 곱하면 2억 5,200만 원이 된다. 오기동 씨는 이 금액의 3배에 해당하는 7억 5,600만 원을 퇴직급여로 받을 수 있다. 그러면 7억 5,600만 원 중 얼마를 퇴직소득으로 인정받을 수 있을까? 퇴직소득 한도를 계산하려면, 오기동 씨의 근무 기간을 ① 2011년 이전, ② 2012년부터 2019년까지, ③ 2020 년 이후로 나눠 살펴야 한다.

① 2011년 12월 31일 이전

먼저 2011년 12월 31일 당시 오기동 씨 회사에는 임원 퇴직 급여 지급 규정이 없었다. 이때는 오기동 씨가 퇴직할 때 받은 퇴직급여를 근무기간에 따라 안분해 퇴직소득 한도를 계산한다. 오기동 씨의 2011년 이전 근무기간은 5년이고 전체 근무기간은 18년이다. 따라서 오기동 씨가 수령한 퇴직급여 7억 5,600만 원의 18분의 5에 해당하는 2억 1천만 원은 퇴직 소득으로 인정해 준다.

② 2012년부터 2019년까지 2019년 12월 31일

직전 3년 동안 오기동 씨가 받은 급여는 3억 6천만 원이므로, 연평균 급여로 환산하면 1억 2천만 원 이다. 이 금액의 10%에 근무기간 8년을 곱하면 9,600만 원 이 나온다. 당시에는 이렇게 계산해 나온 금액의 3배인 2억 8,800만 원을 퇴직소득으로 인정해 줬다.

③ 2020년 이후

마지막으로 2020년 이후 퇴직소득 인정 한도를 계산해 보자. 오기동 씨가 2024년 12월 31일 퇴직할 당시 연평균 급여는 1억 4천만 원이고, 2020년 이후 근무기간은 5년이다. 1억 4천만 원의 10%에 근무기간 5년을 곱하면 7천만 원이 되는데, 이 금액의 2배인 1억 4천만 원을 퇴직소득으로 인정받을 수 있다.

전체 근무기간을 통틀어 오기동 씨가 퇴직소득으로 인정받을 수 있는 금액은 6억 3,800만 원(= ①2억 1천만 원 + ②2억 8,800만 원 + ③1억 4천만 원)이다. 여기에는 퇴직소득세가 부과된다. 퇴직소득 인정 한도를 초과해서 수령하는 1억 1800만 원은 근로소득으로 과세된다.