연금계좌에서는 운용 중에 이자·배당을 받아도 세금을 안 낸다는데 맞나요?

글 : 미래에셋투자와연금센터

2024-01-24

출처 : 세금을 알아야 연금이 보인다(2024년 개정판)

금융 상품에서 얻은 이자나 배당 수입은 만족스러운 금액이 아닌 경우에도 꼬박꼬박 세금이 부과된다. 이 같은 세 부담을 줄이면서 노후 자금을 마련할 방법은 없을까? 손승자 씨(45세)는 뭔가 수를 내야지 싶어 여기저기 수소문한 끝에 연금저축이나 IRP에 가입하기로 했다. 이들 금융 상품에 가입하면 저축 금액을 세액공제 받을 수 있을 뿐만 아니라, 이자나 배당이 발생해도 이를 찾아 쓰기 전에는 세금이 부과되지 않는다는 얘기를 들었기 때문이다. 그렇다면 해외펀드에 투자할 때 연금저축이나 IRP를 활용하면 세 부담을 덜 수 있지 않을까?

연금저축과 IRP라는 말을 들었을 때 떠오르는 것은? 사람마다 다르겠지만, 세액공제라는 대답이 가장 많지 않을까 하는 생각이 든다. 이들 연금계좌에 저축하면 저축 금액의 일정 비율에 해당하는 세금을 연말정산 때 환급받을 수 있다. 하지만 세제 혜택에 세액공제만 있는 것은 아니다. 적립금에서 발생한 이자나 배당소득에 대한 과세를 인출 시점까지 미루고, 적립금과 운용 수익을 연금으로 수령하면 상대적으로 세율이 낮은 연금소득세를 부과하는 것 또한 투자자 입장에서 간과할 수 없는 세제 혜택이라 할 수 있다.

운용 수익은 찾아 쓸 때 과세한다

금융 상품에 투자할 때 무시하지 못할 게 세금이다. 현행 소득 세법에서는 금융 상품에 투자해서 발생한 이자와 배당 같은 금융소득에 소득세를 부과하고 있다. 먼저 금융회사에서 이자와 배당을 지급할 때 15.4%의 세율로 세금을 원천징수한다. 그리고 한 해 동안(매년 1월 1일부터 12월 31일까지) 발생한 과세 대상 금융소득이 2,000만 원을 넘으면 초과 금액을 다른 소득과 합산해 종합과세 하고 있다. 이를 ‘금융소득 종합과세’라고 한다. 이렇게 되면 다른 소득이 많아서 높은 세율을 적용받고 있는 사람 입장에서는 세 부담이 커질 수밖에 없다.

하지만 연금저축과 IRP와 같은 연금계좌 적립금에서 발생한 금융소득은 이 같은 방법으로 과세하지 않는다. 연금계좌에서 발생한 이자와 배당에는 당장 세금을 부과하지 않고, 이를 인출할 때 과세한다. 이를 두고 과세 시기를 뒤로 미룬다고 해서 ‘과세이연’이라고 한다. 당장 세금을 내지 않아도 되니 인출 전에는 금융소득 종합과세를 걱정할 필요도 없다. 소득세법 제20조의3①

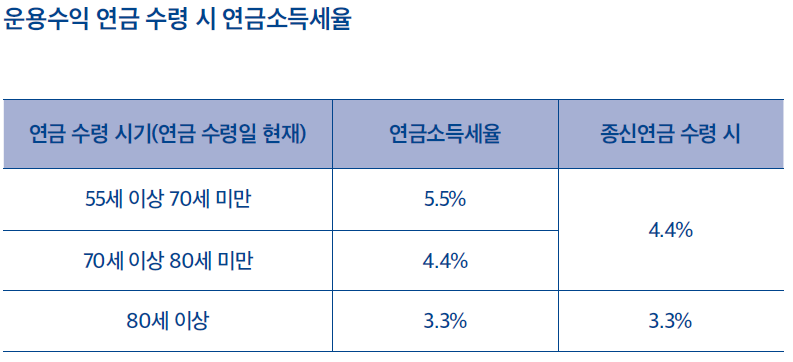

연금으로 수령하면 저율로 과세한다

그렇다고 세금을 전혀 안 내도 된다는 말은 아니다. 운용 수익을 찾아 쓸 때 세금이 부과된다. 과세 대상 수익을 연금으로 수령하면 비교적 낮은 세율의 연금소득세가 부과된다. 연금소득 세율은 연금을 받는 시기에 따라 차이가 난다. 연금저축과 IRP 가입자는 55세부터 연금을 수령할 수 있는데, 연금 수령자 나이가 70세 미만이면 5.5%, 70세부터 79세 사이면 4.4%, 80세 이상이면 3.3% 세율로 세금이 부과된다. 연금소득세율은 연금 수령 방법에 따라서도 차이가 난다. 가입자가 살아 있는 동안 계 속해서 연금을 받을 수 있는 종신형을 선택하면 연금 수령자 나이가 70세가 안 된 경우에도 4.4%의 세금이 부과되다 이후 80세가 되면 3.3%로 변경된다. 소득세법 제129조①

과세 대상 운용 수익을 55세 이전에 인출하거나 연금이 아닌 다른 방법으로 찾아 쓸 경우에는 기타소득세가 부과된다. 소득세법 제21조①

기타소득세율은 16.5%로 일반 금융소득에 대한 원천징수 세율(15.4%)보다 높다. 하지만 해당 소득은 다른 소득과 합산하지 않고 분리과세한다. 한 해에 2,000만 원이 넘는 운용 수익을 일시에 찾아 쓰더라도 금융소득 종합과세에 해당하지 않는다. 소득세법 제14조③

해외 투자에 따른 종합과세 우려, 연금계좌로 피하자

2016년 4월 1일부터 펀드 과세 방법이 일부 바뀌었다. 이전에는 펀드를 매년 1번씩 결산하면서, 이때 펀드가 투자하는 주식에서 발생한 매매·평가 차익과 환차익을 이자·배당과 같은 소득과 합산해 소득세를 부과해 왔다. 하지만 펀드 투자자 입장에서는 이 같은 과세 방식에 불만을 가질 수밖에 없다. 왜냐하면 이렇게 매년 결산을 하면서 세금을 부과하면 주가가 오르거나 환차익이 발생한 해에 세금을 내면서도 주가가 떨어지거나 환차손이 발생한 경우에는 세금을 돌려받지 못하기 때문이다.

특히 해외 주식형 펀드 투자자의 불만이 컸다. 국내 주식형 펀드의 경우에는 주식의 매매·평가 차익에 대해서 세금을 부과하지 않기 때문에 매년 결산 후 과세를 하더라도 별문제가 없기 때문이다. 하지만 해외 주식형 펀드는 주식의 매매·평가 차익에 세금을 부과하고 있다.

예를 하나 들어보자. 홍길동 씨가 해외 주식형 펀드에 2년간 자금을 운용하면서 첫해에는 주식 매매로 200만 원 이득을 얻었고, 두 번째 해에는 300만 원 손실을 봤다고 치자. 그리고 투자기간 동안 주식 매매 이외에 다른 이익이나 손실은 없다고 가정해 보자. 이 경우 홍길동 씨는 첫해 주식 매매 차익 200만 원에 대해 배당소득세 30만 8,000원(=200만 원×15.4%)을 납부 해야 한다. 그리고 두 번째 해에는 손실을 봤기 때문에 세금을 납부할 필요가 없지만 그렇다고 지난해 납부한 세금을 돌려받을 수도 없다. 이렇게 되면 홍길동 씨 입장에서는 2년간 투자하면서 100만 원 손해를 보고도 30만 원이 넘는 세금을 납부한 셈이다.

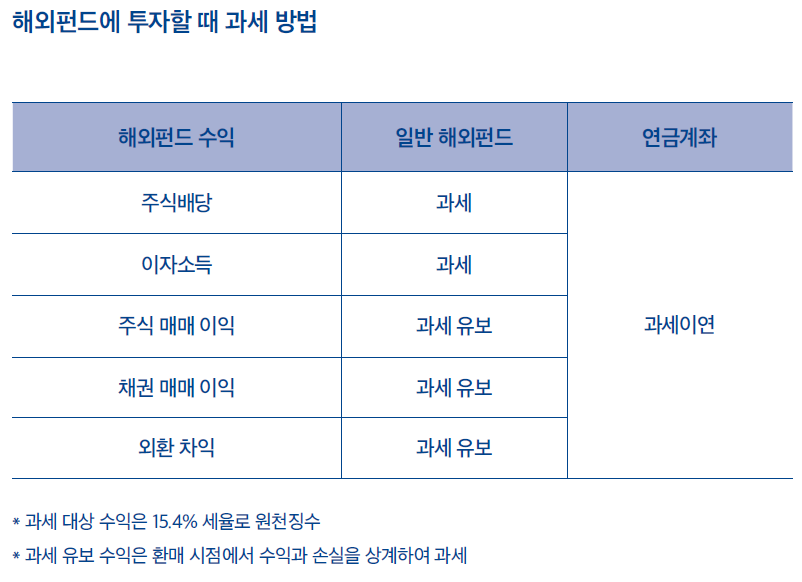

이와 같이 불합리한 점을 해소하기 위해 2016년 4월부터 펀드 과세 방법을 일부 변경했다. 매년 펀드를 결산하면서 발생한 주식과 채권 매매 이익과 환차익에 바로 세금을 부과하지 않고, 투자자가 펀드를 환매할 때까지 기다렸다가 투자기간 동안 손익을 통산해 세금을 부과할 수 있게 한 것이다. 이로써 장기 펀드 투자자들이 가졌던 불만을 일부 해소할 수 있게 됐다.

하지만 과세 방법 변경으로 투자자가 주의해야 할 일이 또 하나 생겼다. 바로 금융소득 종합과세다. 장기간 해외펀드에 투자하는 동안 주가가 큰 폭으로 상승할 수 있다. 이때 펀드를 환매하면 해당 연도에 금융소득 종합과세 대상자가 될 우려가 있기 때문이다.

이 같은 우려를 미연에 방지하려면 해외펀드를 투자할 때 절세 상품을 활용하는 것이 좋다. 특히 해외펀드 투자로 노후 자금을 마련할 요량이라면 연금계좌(연금저축, IRP)도 고려해 볼 만하다. 연금계좌에서 발생한 운용 수익은 이를 인출하기 전에는 세금을 부과하지 않는다. 따라서 운용기간 동안은 금융소득 종합과세를 걱정할 필요가 없다. 그리고 운용 수익을 연금으로 수령하면 비교적 낮은 세율(3.3~5.5%)의 연금소득세가 부과된다. 운용 수익을 일시에 찾아 쓰면 기타소득세(16.5%)가 부과되지만, 이 또한 분리과세하기 때문에 금융소득 종합과세 대상은 아니다.