퇴직연금 받을 때 종합과세 피하려면?

글 : 정혜원 / 미래에셋투자와연금센터 연구원 2022-09-23

IRP에 이체한 퇴직급여는 55세 이후 연금으로 수령할 수 있습니다. 이때 금융회사에서는 퇴직급여 원금부터 연금을 지급하고, 원금이 전부 소진되면 운용 수익을 연금으로 지급합니다. 그리고 연금 지급 재원에 따라 과세 방법과 세율을 다르게 적용합니다. 퇴직급여 원금을 연금으로 받을 때는 퇴직급여에 적용되는 퇴직소득세율의 70%(11년차부터는 60%)에 해당하는 세율로 연금소득세가 부과됩니다. 이는 다른 소득과 합산하지 않고 분리과세 하기 때문에 종합과세 걱정은 하지 않아도 됩니다.

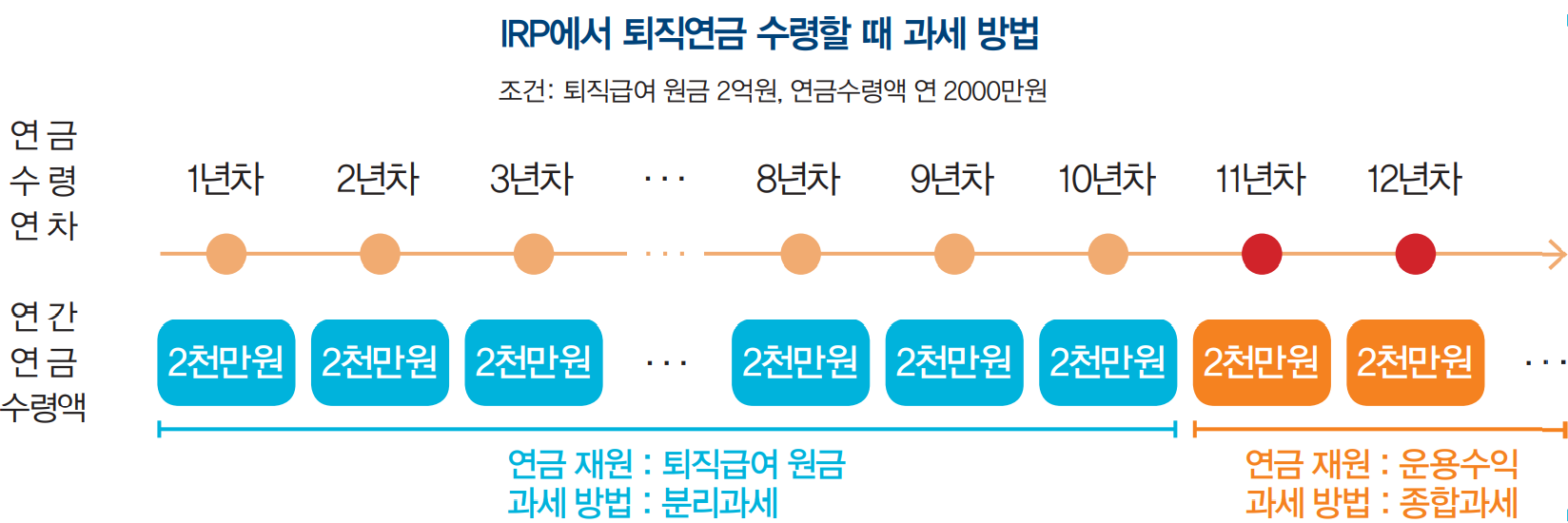

퇴직급여 원금을 전부 연금으로 인출하고 나면, 이제 퇴직급여를 운용해 얻은 수익으로 연금을 지급할 차례입니다. 이때 금융회사는 연금을 지급하면서 3.3~5.5% 세율로 연금소득세를 원천징수 합니다. 운용수익을 재원으로 한 연금소득이 한 해 1200만원을 넘으면 가입자는 이를 다른 소득 과 합산해 신고해야 합니다. 예를 하나 들어보겠습니다. 홍길동(55세)씨가 퇴직급여 2억원을 IRP에 이체하고, 매년 2000만원씩 연금을 수령한다고 해보겠습니다. 연금 개시 이후 10년 동안은 퇴직급여 원금을 연금으로 수령하고, 11년차부터 운용수익을 연금으로 받게 됩니다.

10년차까지는 한 해 연금소득이 1200만원이 넘더라도 퇴직급여가 재원이기 때문에 분리과세 합니다. 하지만 11년차부터는 다릅니다. 이때부터는 운용수익을 연금으로 수령하게 됩니다. 따라서 홍길동씨가 11년차에 2000만원을 연금으로 수령하면, 해당 소득은 전부 다른 소득과 합산해 종합 과세 됩니다. 홍길동씨에게 다른 소득이 많으면 세 부담이 늘어날 수도 있습니다. 이 같은 일을 방지하려면 퇴직급여를 전부 인출한 다음에는 연금수령액이 한 해 1200만원을 넘지 않도록 조정하는 게 유리합니다. 문제는 IRP 가입자가 이를 알아내기 어렵다는 것입니다. 그래서 미래에셋증권 등 일부 금융회사에서는 종합과세 관리 서비스를 제공하고 있습니다. IRP 가입자가 연금을 개시하면서 이 서비스를 신청하면, 퇴직급여가 전부 소진됐을 때 알려줍니다. 이때 가입자가 연금수령액을 1200만원 이하로 조정하면 종합과세를 피할 수 있습니다.

정혜원 미래에셋투자와연금센터 연구원

.