2022세제개편안 연금자산 운용 시 활용 포인트는?

글 : 서혜민 / 미래에셋증권 VIP컨설팅팀 세무 컨설팅 담당 2022-09-23

기획재정부는 지난 7월 내년부터 적용할 세제개편안을 발표됐다. 개편안에는 연금과 관련된 내용도 상당 부분 담겨 있는데, 주요 골자는 연금계좌에 대한 세액공제와 추가납입한도는 늘리고, 퇴직금과 연금을 수령할 때 세 부담은 줄인다는 것이다. 이번 세제개편안은 국회 심의 과정을 거쳐 12월에 확정되는데, 심의 과정에서 일부 내용이 변경될 수도 있다. 개편안이 국회를 통과하면 내년 1월부터 시행된다. 지금부터 이번 세제개편안에 담긴 연금 관련 세제 변화를 하나씩 살펴보고, 연금자산을 운용할 때 챙겨야 할 부분을 체크해 보자.

먼저 연금계좌(연금저축·IRP)의 세액공제 한도가 확대되면서 단순화된다. 현재는 연금계좌 종류, 소득, 나이에 따라 세액공제 한도가 달리 적용되고 있어 매우 복잡하다. 먼저 연금저축 가입자는 한 해 저축한 금액에서 최대 400만원까지 세액공제를 받을 수 있다. 다만 종합소득이 연간 1억원(근로 소득만 있는 경우 총급여 1억2000만원)이 넘는 가입자는 세액공제 한도가 연 300만원으로 줄어든다. IRP 가입자는 연금저축을 포함해 한 해 최대 700만원까지 세액공제를 받을 수 있다.

여기에 연령에 따른 추가공제 혜택도 있다. 2020년부터 2022년까지만 50세 이상 연금계좌 가입자는 추가로 200만 원을 세액공제 받을 수 있다. 하지만 이때도 종합소득이 연 1억원(근로소득만 있는 경우 총급여 1억2000만원)이 넘거나 금융소득종합과세에 해당하는 가입자는 추가공제 혜택을 받지 못한다. 이렇게 연금계좌의 종류, 가입자의 나이와 소득 크기에 따라 세액공제 한도가 달라지다 보니, 가입자 입장에서는 헷갈릴 수밖에 없다.

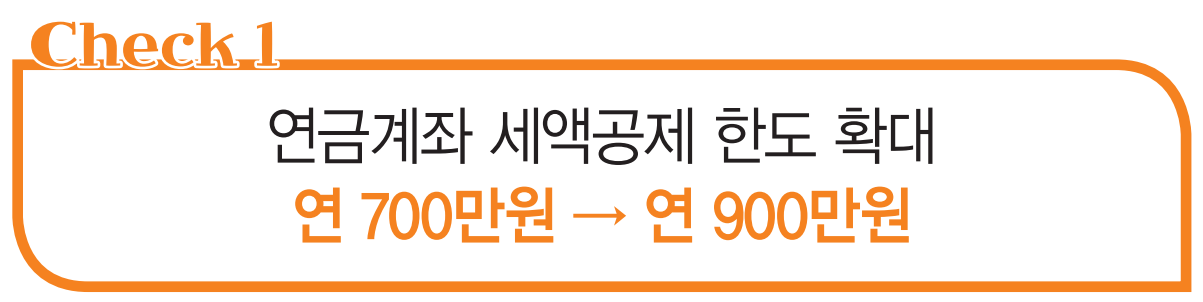

세제개편안에 따르면, 내년부터는 나이와 소득에 따른 세액공제금액 차이를 없애고, 50세 이상에게만 적용되던 추가 공제 혜택을 전체 가입자로 확대하기로 했다. 연금저축 가입자는 한 해 최대 600만원까지 세액공제 받으면서 저축할 수 있다. 그리고 연금저축과 IRP를 합산하면 한 해 저축금액에서 최대 900만원을 세액공제 받을 수 있다. 늘어난 세액공제 한도만큼 저축금액을 늘리면 더 많은 연금자산을 마련할 수 있다.

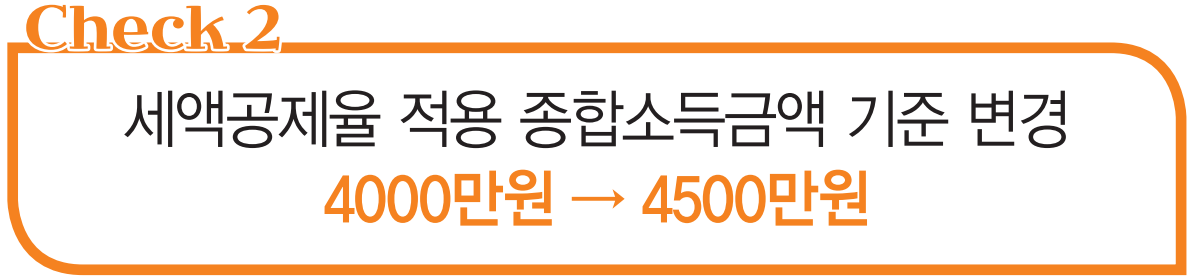

세액공제율 적용 기준도 바뀐다. 현재는 종합소득금액 4000만원(근로소득만 있는 경우 총급여 5500만원) 이하인 가입자에게는 16.5%, 이보다 소득이 많은 가입자에게는 13.2%의 세액공제율이 적용된다. 하지만 내년부터 개편안이 적용되면, 세액공제율이 바뀌는 종합소득 기준이 4000만원에서 4500만원으로 상향된다. 다만 근로소득만 있는 가입자는 지금과 동일하게 총급여 5500만원 전후로 세액공제율이 바뀐다.

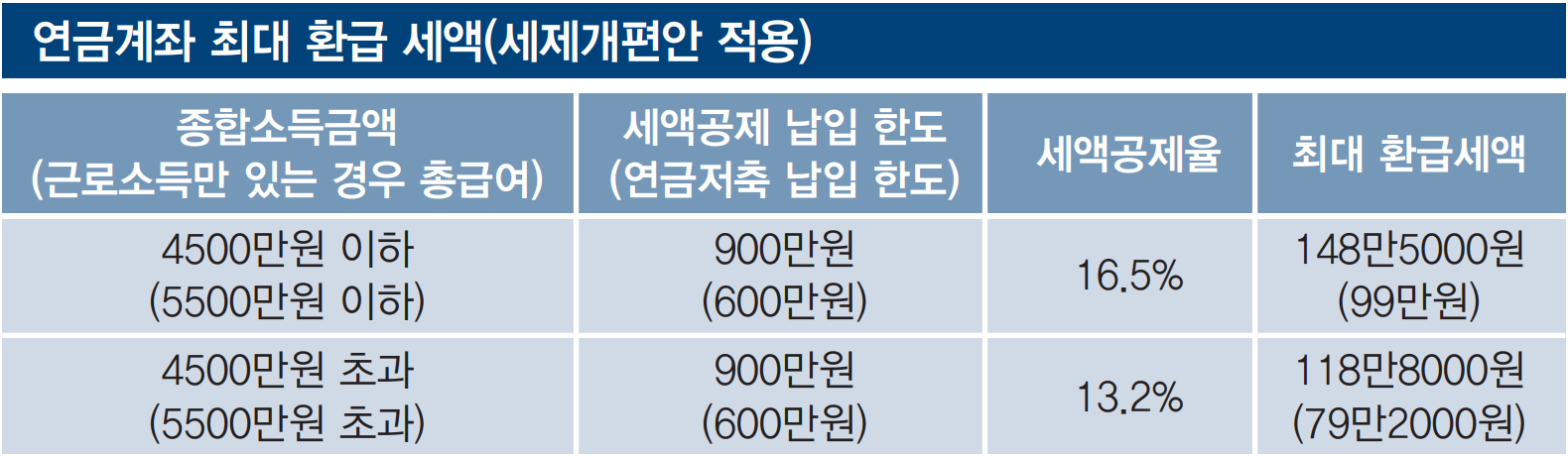

그러면 내년부터 연금저축과 IRP 가입자가 환급 받을 수 있는 세금은 얼마나 될까? 연금저축 가입자가 내년에 600만 원을 저축할 경우 가입자의 종합소득이 4500만원(근로소득 만 있는 경우 총급여 5500만원) 이하면 납부한 세금 중 99만원을 돌려받을 수 있고, 소득이 이보다 많으면 79만2000원을 환급 받을 수 있다.

이번에는 연금저축과 IRP를 합산해 900만원을 세액공제 받는다고 가정해보자. 이 경우 가입자의 종합소득금액이 4500만원(근로소득만 있는 경우 총급여 5500만원) 이하면 148만5000원, 이보다 소득이 많으면 118만8000원의 세금을 환급받을 수 있다.

연금계좌에 납입할 수 있는 금액도 늘어난다. 현재 연금저축과 IRP를 합산해 한 해 연금계좌에 납입할 수 있는 금액은 1800만원이다. 여기에 추가로 ISA 만기 자금을 납입할 수 있다. 개편안에서는 이와 별도로 1주택 고령 가구가 가격이 더 낮은 주택으로 이사하는 경우 그 차액을 연금계좌에 납입할 수 있도록 했다. 납입 한도는 1억원이다. 고령 가구는 부부 중 연장자가 60세 이상인 가구를 말한다. 납입금액에 대해 별도의 세액공제 혜택이 주어지는 것은 아니지만, 목돈을 연금계좌에 이체해 얻은 운용수익에 대해 낮은 세율을 적용받게 된다.

일반 금융상품에서 발생한 이자와 배당에는 15.4%의 소득세가 부과된다. 하지만 연금계좌에서 발생한 운용수익을 연금으로 수령하면 낮은 세율(3.3~5.5%)의 연금소득세가 부과된다. 그리고 아직까지 사적연금소득에는 건강보험료를 부과하지 않고 있다.

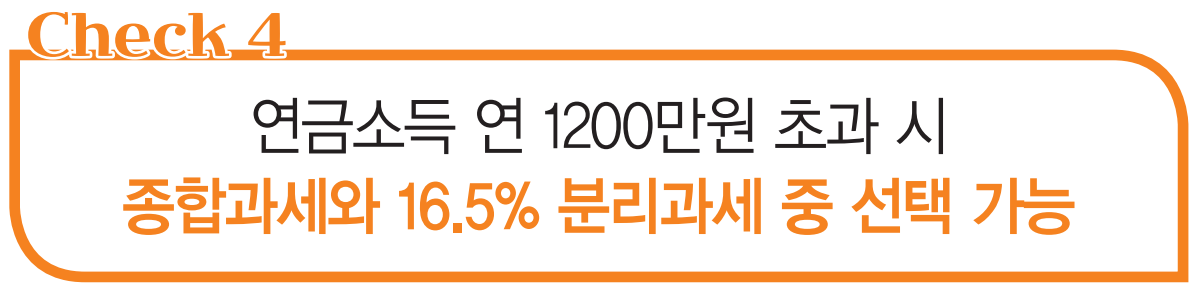

연금 소득에 대한 종합과세 기준도 달라진다. 현재는 세액 공제 받고 저축한 원금과 운용수익을 재원으로 해서 수령한 연금소득이 한 해 1200만원을 넘는 경우 해당 연금소득 전체를 다른 소득과 합산해 종합과세 된다. 가입자에게 선택권은 없다. 하지만 개편안이 국회를 통과하면, 내년부터 가입자에게 선택권이 주어진다. 지금처럼 연금소득을 다른 소득과 합산해 종합과세 할 수도 있고, 16.5% 세율로 분리과세 할 수도 있다. 둘 중 어떤 방법이 유리한지는 이듬해 5월 종합소득세 신고기간에 따져보고 결정하면 된다.

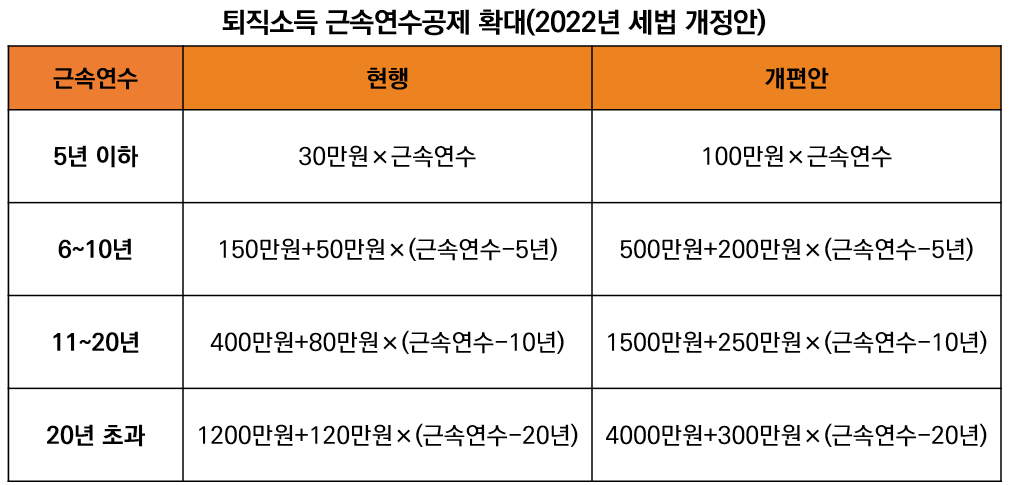

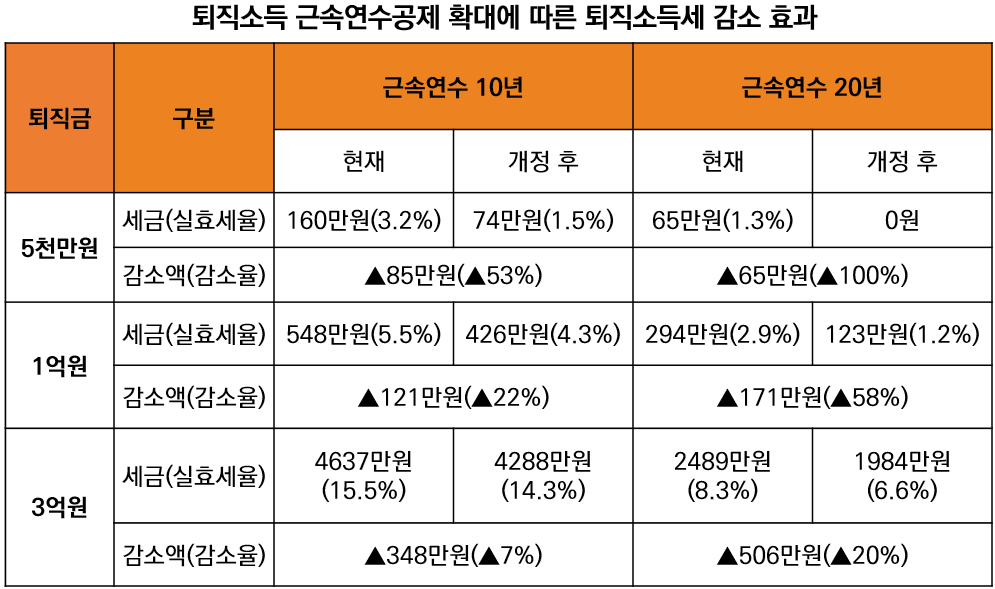

개편안에 따르면 내년부터 퇴직소득세 부담이 크게 줄어들 것으로 예상된다. 근속연수공제가 대폭 확대되기 때문이다. 예를 하나 들어보자. 퇴직금이 1억원이고 근속기간이 10년인 근로자가 올해 퇴직하면 퇴직소득세로 548만원을 납부해야 한다.

개편안에 따르면, 같은 조건의 근로자가 내년에 퇴직하면 퇴직소득세로 426만원만 납부하면 된다. 개편 전 후를 비교하면 퇴직소득세가 약 121만원(22% 감소)이나 줄어드는 셈이다. 만약 퇴직금이 1억원이고 근속기간이 20년이면 퇴직소득세가 개정 전 294만원에서 개정 후 123만원으로 171만원(58% 감소)이나 줄어든다.

서혜민 미래에셋증권 VIP컨설팅팀 세무 컨설팅 담당