연금계좌로 이체한 퇴직금, 언제부터 얼마큼 받을 수 있나요?

글 : 정혜원 / 미래에셋투자와연금센터 연구원 2023-04-06

IRP에 이체한 퇴직급여는 55세 이후 연금으로 수령할 수 있습니다. 55세 이후 퇴직한 사람은 퇴직급여를 IRP에 이체하고 바로 연금개시 신청을 할 수 있습니다. 퇴직급여를 일시에 현금으로 수령하는 경우에는 퇴직소득세를 납부하고 남은 금액만 수령합니다. 하지만 퇴직급여를 IRP에 이체하는 경우에는 당장에 퇴직소득세를 떼지 않습니다.

세금은 IRP에서 이체된 퇴직급여를 인출할 때 납부합니다. 이때 ‘연금수령 한도’ 내에서 인출한 금액에 대해서는 연금소득세를 부과합니다. 연금소득세율은 연금수령 연차에 따라 다르게 적용됩니다. 연금개시 이후 10년 차까지는 퇴직소득세율의 70%에 해당하는 세율로, 11년 차부터는 퇴직소득세율의 60%에 해당하는 세율로 연금소득세를 과세합니다. 예를 들어보겠습니다. A씨(57세)의 퇴직급여가 2억원이고 퇴직소득세가 2000만원이라고 해보죠. 이 경우 A씨의 퇴직소득세율은 10%가 됩니다. A씨가 퇴직급여를 일시에 현금으로 수령하면 세금 2000만원을 떼고 1억8000만원을 손에쥐게 됩니다. 하지만 퇴직급여를 IRP에 이체하면 퇴직소득세를 떼지 않습니다. 2억원이 전부 IRP에 적립됩니다.

세금은 IRP에서 적립금을 인출할 때 납부합니다. A씨가 연금수령 한도 이내에서 인출한 금액에 대해서는 연금소득세를 부과합니다. 10년 차까지는 퇴직소득세율(10%)의 70%에 해당하는 7%, 11년 차부터는 퇴직소득세율의 60%에 해당하는 6% 세율을 적용합니다. 연금수령 한도를 초과해 인출한 금액은 ‘연금 외 수령’으로 봐서 퇴직소득세율(10%)을 그대로 적용해 과세합니다.

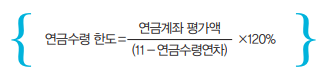

연금수령 한도는 어떻게 정해질까요? 연금수령 한도는 ‘연금계좌 평가액’과 ‘연금수령연차’에 따라 결정됩니다. 계산방법은 다음과 같습니다. 먼저 연금계좌 평가액을 (11-연금수령연차)로 나눕니다. 이렇게 해서 산출한 금액의 120%까지 그해 연금으로 수령할 수 있습니다.

‘연금수령연차’는 어떻게 적용할까요? 2013년 3월 1일 이후에 연금계좌에 가입한 경우에는 최초로 연금을 수령할 수 있는 날이 속해있는 해가 ‘1년차’가 됩니다. 본래 연금계좌 가입자는 가입일로부터 5년 경과 후, 만 55세 이후에 연금수령을 개시할 수 있습니다. 하지만 퇴직급여를 연금계좌에 이체한 경우에는 가입일로부터 5년 경과 규정을 적용하지 않습니다. 이해를 돕기 위해 예를 하나 들어보죠. B씨가 54세에 퇴직하면서 받은 퇴직급여를 IRP에 이체하고 만58세에 연금 수령개시 신청을 했다고 해보겠습니다. 이 경우 ‘1년차’는 언제 시작될까요? B씨가 퇴직급여를 IRP에 이체한 54세가 1년차일까요, 아니면 연금수령을 개시한 만58세가 1년차일까요? 둘 다 아닙니다. 만55세부터 1년차가 시작됩니다. 따라서 연금수령 개시 신청을 한 만58세는 4년차가 적용됩니다.

그러면 2013년 2월 28일 이전에 연금계좌에 가입한 경우에는 최초로 연금을 수령할 수 있는 날이 속하는 해를 ‘6년차’로 간주합니다. 앞서 B씨가 2013년 2월 28일 이전에 연금계좌에 가입했다고 해보겠습니다. 이 경우 55세에 6년차가 적용되기 때문에 연금수령 개시 신청을 한 만58세는 9년차가 적용됩니다. 2013년 2월 28일 이전에 확정급여형(DB형) 퇴직연금에 가입한 사람이 퇴직급여를 전부 연금계좌로 이체한 경우에도 연금수령연차를 ‘6년차’부터 시작합니다. 이번에는 연금계좌 평가액을 산출하는 기준에 대해 알아보겠습니다. 연금개시 신청을 한 해에는 신청한 날 계좌 잔고를 평가액으로 봅니다. 이듬해부터는 매년 1월 1일을 기준으로 연금계좌 평가액을 산출합니다. 예를 들어보죠. C씨(57세)는 2022년 12월 1일 퇴직급여 2억원을 새로 개설한 IRP에 이체하고 즉시 연금을 개시했습니다. C씨는 2014년 1월에 퇴직연금에 가입했습니다.

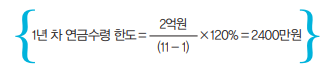

이 경우 1년 차 연금수령 한도는 연금개시신청 당일 계좌 잔고를 기준으로 정합니다. IRP에 퇴직급여 이외 다른 돈이 없으면 연금계좌 평가액은 2억원이고, 이를 기준으로 연금수령한도를 계산하면 2400만원이 됩니다. C씨는 연금개시신청을 한 2022년 12월 1일부터 그해 말까지 한 달 동안 최대 2400만원을 연금으로 인출할 수 있습니다.

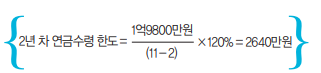

2년 차부터는 매년 1월 1일 연금계좌 평가액을 기준으로 연금수령한도를 계산합니다. 앞의 사례에서 C씨가 2022년 12월 31일까지 300만원을 인출하고, 적립금을 운용해서 100만원의 수익을 얻었다고 해보겠습니다. 그러면 2023년 1월 1일 IRP에 1억9800만원이 남아있을 겁니다. 이를 기준으로 연금수령 한도를 계산하면, C씨는 2023년에 최대 2640만원을 연금으로 인출할 수 있습니다.

연금수령 한도를 초과해서 인출할 수도 있을까요? 가능합니다. 연금수령 한도를 초과해서 인출한 금액에는 퇴직소득세율을 그대로 적용해서 세금을 산출합니다. 앞에서 예로 든 C씨가 1년 차에 3000만원을 인출했다고 해보죠. 이때 연금수령 한도에 해당하는 2400만원까지는 연금수령으로 보고 퇴직소득세율의 70%에 해당하는 연금소득세율로 과세하지만, 나머지 600만원은 연금 외 수령으로 봐서 이보다 높은 퇴직소득세율로 과세합니다.

출처: 투자와연금 10호

정혜원 미래에셋투자와연금센터 연구원

.