세액공제 혜택 받으며 노후자금을 모을 때

글 : 미래에셋투자와연금센터

2024-01-09

출처 : 절세와 노후 준비를 한 번에 IRP제대로 활용하는 23가지 방법

직장인은 1월, 자영업자는 5월이 되면 세금 문제로 머리가 아파진다. 직장인은 연말정산, 자영업자는 종합소득세 신고를 해야 하기 때문이다. 그런데 사람마다 상황은 다르다. 이미 낸 세금을 돌려받는 경우가 있는가 하면, 추가로 세금을 더 내야 하는 경우도 있다. 그렇다면 연말정산 때 더 많은 세금을 환급받고, 종합소득세 신고를 할 때 소득세를 덜 낼 수 있는 방법은 없을까?

직장인과 자영업자가 절세를 하면서 노후자금을 모을 수 있는 대표적 금융상품으로 연금저축과 IRP가 있다. 연금저축과 IRP 가입자는 세액공제 혜택을 받으며 저축할 수 있고, 저축한 금액을 55세 이후에 연금으로 수령할 수 있다. 이때 연금저축보다는 IRP에 가입했을 때 더 많은 세액공제 혜택을 누릴 수 있다.

세액공제 얼마나 받을 수 있나?

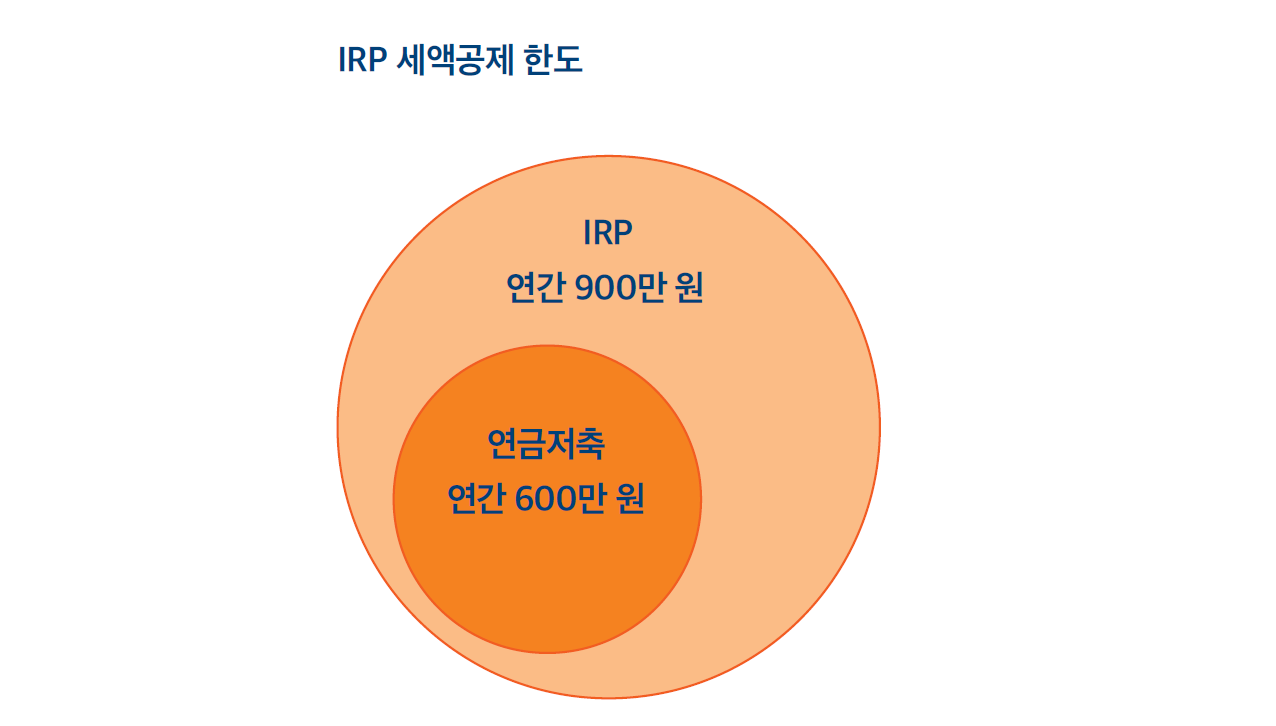

연금저축과 IRP를 합쳐 연금계좌라고 한다. 연금계좌에는 한 해 1,800만 원까지 저축할 수 있다. 하지만 저축한 돈을 모두 세액공제 받을 수 있는 것은 아니다. 연금계좌의 세액공제 한도는 연금의 종류, 가입자의 소득 크기, 연령에 따라 다르다.

먼저 연금저축만 가입해서는 한 해에 아무리 많아도 600만 원까지만 세액공제를 받을 수 있다. 하지만 IRP에 가입하면 소득 크기에 상관없이 연간 최대 900만 원에 대해 세액공제 혜택을 받으며 저축할 수 있다.

연금저축과 IRP 둘 다 가입하면 세액공제를 더 받을 수 있 을까? 그렇지는 않다. 한 해 연금저축에 600만 원 이내로 저축 한 금액과 IRP에 저축한 금액을 합산해 최대 900만 원까지 세액공제 받으며 저축할 수 있다. 따라서 만약 연금저축에 한 해 600만 원 한도까지 저축한 상황에서 세액공제 효과를 높이려면 추가 저축은 IRP에 해야 한다.

세금은 얼마나 절약할 수 있나?

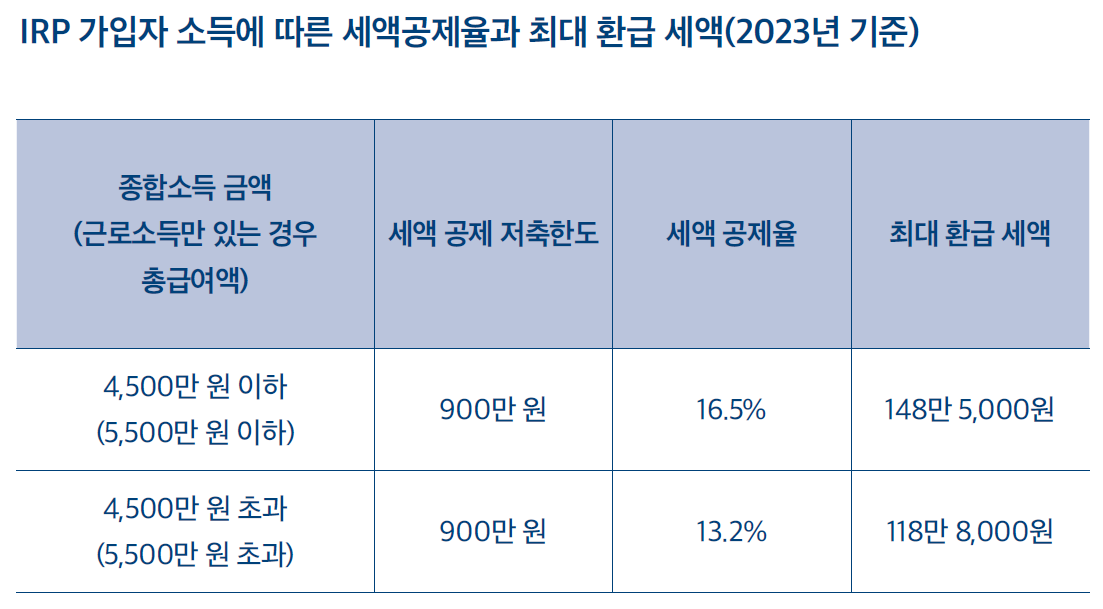

그렇다면 IRP에 가입해 절약할 수 있는 세금은 얼마나 될까? 이는 세액공제 한도 내에서 저축한 금액에 세액공제율을 곱해 산출하는데, 세액공제율은 소득에 따라 다르다. 종합소득이 4,500만 원(근로소득만 있는 경우 총급여 5,500만 원)보다 적은 사람에게는 16.5%(지방소득세 포함, 이하 동일), 이보다 소득이 많은 사람에게는 13.2%의 세액공제율이 적용된다.

예를 들어 근로자가 한 해에 900만 원을 IRP에 저축했다고 치자. 해당 근로자의 연봉이 5,500만 원보다 많다면 연말정산 때 118만 8,000원(=900만 원×13.2%)의 세금을 돌려받을 수 있다. 연봉이 5,500만 원보다 적다면 148만 5,000원(=900만 원×16.5%)의 세금을 환급받을 수 있다. 다만 납부한 세금이 이보다 적은 경우에는 납부한 세금까지만 환급된다.

세액공제는 이월해서도 받을 수 있다

IRP에 한 해 저축할 수 있는 금액은 1,800만 원인데, 세액공제는 한 해 900만 원까지만 받을 수 있다. 하지만 세액공제 한도를 초과해 저축했다고 너무 아쉬워할 필요는 없다. 아직 연금을 수령하기 전이라면 다음 해에 세액공제를 받을 수 있기 때문이다.

예를 들어 45세인 직장인이 지난해 IRP에 1,800만 원을 저축하고 900만 원을 세액공제 받았다고 해보자. 그런데 올해는 사정이 있어 저축할 여력이 없다. 이때는 지난해 세액공제 한도를 초과해서 저축한 금액 중 900만 원을 올해 저축한 금액으로 이월해 달라고 요청하면 된다. 이렇게 하면 올해는 저축을 하지 않고도 900만 원을 세액공제 받을 수 있다.

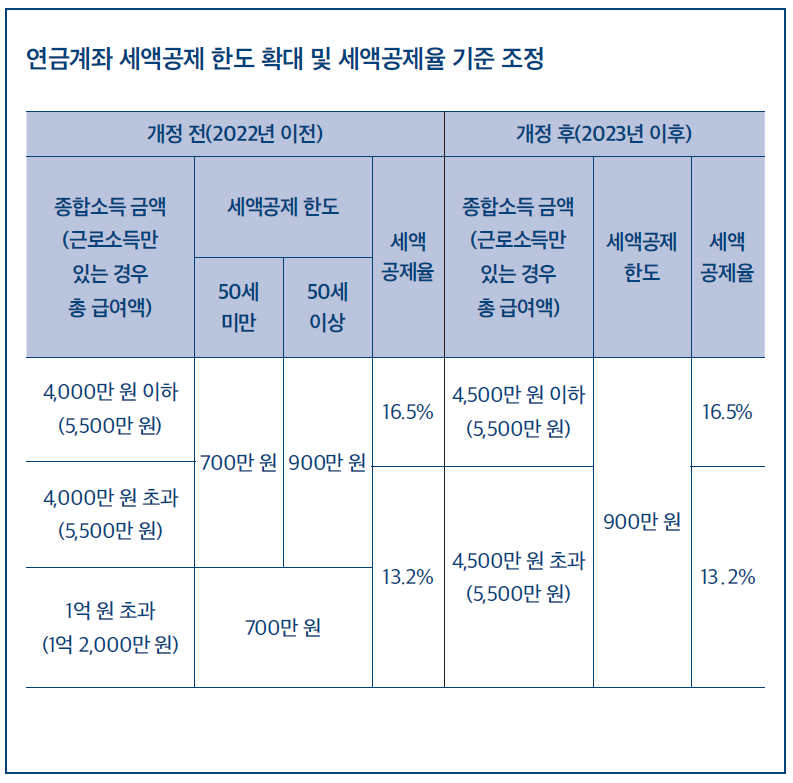

【2023년 세제 개편】 연금계좌 세액공제 저축 한도 확대 및 세액공 제율 기준 조정

과거 연금계좌 세액공제 저축 한도는 연금계좌의 종류, 가입자의 나이, 소득 크기에 따라 다르게 적용되었다. 이렇게 복잡한 구분 기준을 따르다 보니 가입자 입장에서는 자신이 얼마나 세액공제를 받을 수 있는지 한눈에 파악하기가 힘들었다. 하지만 2023년부터는 이 같은 구분 기준이 대폭 간소화됐다.

2022년 이전까지만 하더라도 소득과 나이에 따라 세액공제 한도를 달 리 적용해 왔지만, 2023년부터는 이 같은 차이를 없앴다. 이에 따라 연금저축 가입자는 한 해 최대 600만 원까지, IRP가입자는 연금저축을 포함해 한 해 최대 900만 원까지 세액공제를 받으며 저축할 수 있게 되었다.

또한 이번 세제 개편으로 세액공제율 적용 기준 종합소득금액이 4,000만 원에서 4,500만 원으로 상향되었다. 종합소득 금액이 4,500만 원보다 많으면 13.2%(지방소득세 포함, 이하 동일), 이보다 적으면 16.5%의 세액공제율이 적용된다.