한 해에 연금으로 수령할 수 있는 금액은 얼마나 되나요?

글 : 미래에셋투자와연금센터

2024-02-05

출처 : 절세와 노후 준비를 한 번에 IRP제대로 활용하는 23가지 방법

한도연 씨는 이번에 퇴직하면서 받은 퇴직급여를 기존에 노후자금을 적립해 오던 IRP 이체했다. 퇴직급여를 IRP에 이체하고 연금으로 수령하면 퇴직소득세를 감면받을 수 있다는 얘기를 들었기 때문이다. 그런데 IRP에서 한 해에 최대 얼마까지 연금으로 수령할 수 있을까? 한 씨는 세제 혜택을 받으면 가능하면 빨리 그리고 많이 연금을 수령하고 싶다.

IRP에서는 한 해에 최대 얼마까지 연금으로 수령할 수 있을까? 근로자퇴직급여보장법에서는 IRP가 적립금을 한꺼번에 빼 쓰지 못하도록 연금수령한도를 두고 있다. 연금수령한도 이내에서 연금을 수령하는 경우에는 낮은 세율의 연금소득세를 적용해 과세하지만, 연금수령한도를 초과해 인출하는 금액에는 상대적으로 높은 세율인 기타소득세와 퇴직소득세를 부과한다.

한 해에 연금은 얼마나 받을 수 있나?

IRP 적립금을 연금으로 수령하기 위해서는 가입 기간이 5년 이상이어야 하고, 가입자가 55세가 넘어야 한다. 다만 IRP에 퇴직급여를 이체한 경우에는 가입 기간과 무관하게 가입자가 55세 이상만 되면 연금을 수령할 수 있다. 따라서 55세 이후에 퇴직하는 사람은 IRP에 퇴직급여를 이체하자마자 연금을 개시할 수 있다.

그렇다면 IRP에서 한 해에 최대 얼마까지 연금으로 수령할 수 있을까? 연금수령한도를 계산하려면 먼저 IRP를 평가해야 한다. 연금수령을 개시한 해에는 연금 개시를 신청한 날의 IRP 잔고를 기준으로, 이듬해부터는 매년 과세 기간 개시일(1월 1일) 현재 IRP 잔고를 기준으로 연금수령한도를 평가한다.

다음은 과세 기간 개시일(연금수령 개시 신청일)의 IRP 평가액을 ‘11-연금수령 연차’로 나눌 차례다. 연금수령 연차는 최초로 연금을 수령할 수 있는 날이 속하는 과세 기간을 1년 차로 본다. 이렇게 계산한 금액의 120%가 그해 연금수령한도가 된다. 연금수령 연차가 11년 이상이면 연금수령한도를 적용하지 않는다.

이해를 돕기 위해 예를 하나 들어보자. 예순 살인 한도연 씨는 2022년 9월 30일에 정년퇴직을 하면서 받은 퇴직급여 2억 원을 IRP(2014년 개설)에 이체했다. IRP에는 퇴직급여 이외에 1억 원이 적립되어 있었다. 한 씨는 퇴직연금을 IRP에 이체하자마자 연금을 개시해 달라고 신청했다.

연금 개시 신청 당시 계좌 평가금액은 3억 원이다. 3억 원을 10(11-1년 차)으로 나누면 3,000만 원이고, 이 금액의 120%에 해당하는 3,600만 원이 첫해 연금수령한도다. 한 씨는 2022년 12월 31일까지 3,600만 원을 연금으로 수령할 수 있다. 2년 차는 2023년 1월 1일에 시작된다. 2년 차 연금수령한도는 2023년 1월 1일 IRP 평가금액을 9(11-2년 차)로 나눈 금액의 120%가 된다. 이후 10년 차까지 연금수령한도도 같은 방식으로 계산하면 된다.

2013년 3월 1일 전에 가입한 IRP는 최초로 연금을 수령할 수 있는 해를 6년 차로 기산한다. 2013년 3월 1일 전에 DB형 또는 DC형 퇴직연금에 가입한 사람이 퇴직급여를 전부 IRP로 이체한 경우에도 최초로 연금을 수령할 수 있는 해를 6년 차로 기산한다. 이렇게 되면 연금수령한도가 2배 늘어난다. 앞서 한도연 씨가 퇴직급여를 이체한 IRP가 2013년 3월 1일 이전에 가입한 것이라고 해보자. 이 경우 연금을 개시하는 해에는 7,200만 원까지 연금으로 수령할 수 있다. 연금 개시 신청 당시 평가금액 3억 원을 5(11-6년 차)로 나누면 6,000만 원이다. 따라서 6,000만 원의 120%에 해당하는 7,200만 원이 첫해 연금수령한도가 된다.

연금수령한도를 초과해 인출하면 세금은?

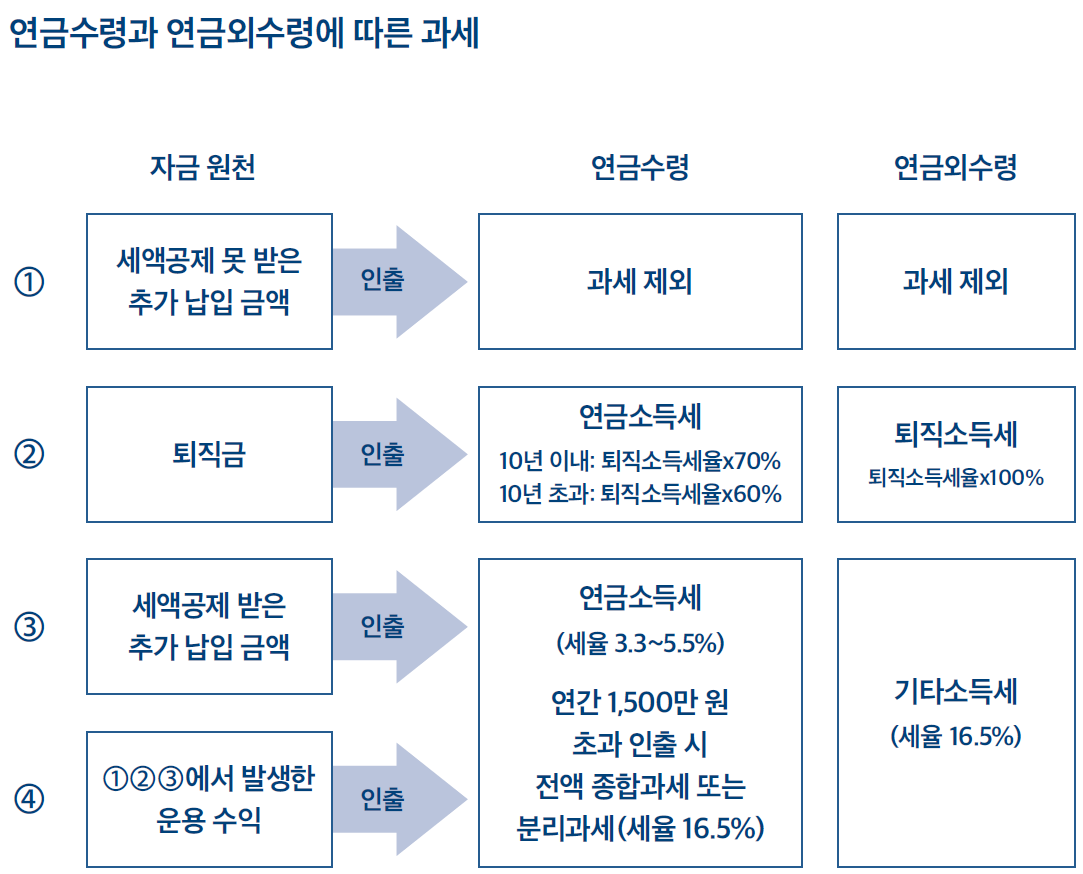

IRP에서 매년 연금수령한도 내에서 인출한 금액은 연금으로 보고 연금소득세를 징수한다. 연금소득세율은 연금 재원에 따라 다르다. 연금을 개시하면 세액공제를 받지 않고 저축한 금액부터 인출되는데, 이 금액은 과세하지 않는다. 다음으로 퇴직급여를 연금으로 인출할 때는 퇴직소득세율의 70%(11년 차 이후에는 60%)에 해당하는 세율을 적용해 연금소득세를 부과한다. 마지막으로 세액공제를 받고 저축한 금액과 운용 수익을 재원으로 연금을 지급받을 때는 낮은 세율(3.3~5.5%)의 연금소득세를 부과한다. 그리고 세액공제를 받고 저축한 금액과 운용 수익을 재원으로 한 연금소득이 한 해에 1,500만 원을 넘으면 해당 소득을 전부 다른 소득과 합산해 종합과세 하거나 16.5%의 세율로 분리과세 한다.

그렇다면 연금수령한도를 초과해 적립금을 인출할 수 있을까? 가능하다. 하지만 연금수령한도를 초과해 인출한 금액은 ‘연금외수령’으로 간주해 상대적으로 높은 세율로 과세한다. 이때도 적용 세율은 재원에 따라 다르다. 세액공제를 받지 않고 저축한 금액은 과세하지 않는다. 퇴직급여를 인출할 때는 세액감면 없이 퇴직소득세를 그대로 과세한다. 세액공제를 받고 저축한 금액과 운용 수익을 연금외수령 하는 경우에는 기타소득으로 보고 16.5%(지방소득세 포함, 이하 동일)의 세율로 분리과세 한다.